- 证券日报官网

- |

- |

- 证券日报电子报手机版

|

| ||

|

投资要点:

1.公司主要从事行业应用软件开发和专业技术服务,已成为保障我国民航业安全运行的核心软件供应商之一,同时也是Sabre、Jeppesen等国外软件厂商在我国民航信息化安全运行领域的可靠替代者;

2.公司先后并购三赢伟业和智能航空两家公司,减少外部竞争,进一步提高在民航业信息化的市场份额和市场地位,提升了针对民航业的高质量、全方位的服务能力;

3.公司2018年度、2019年度实现扣除非经常性损益后归属母公司股东的净利润分别为1,893.29万元和2,263.56万元,均不低于1500万元;扣除非经常性损益后加权平均净资产收益率分别为9.48%和12.00%,均不低于8%,达到精选层进层标准;

3.公司持续结合民航业多层次、多维度的信息化需求,紧跟行业技术发展趋势,开展先导性的研发,打造围绕民航业智慧化为核心的新一代IT产品,并与阿里云、腾讯云合作,布局航空云计算。

受益于民航运输需求增长

推动智慧民航服务升级

民航业是高科技综合运用的集中领域,对国计民生有着极为重要的影响,当前人工智能、物联网、云计算、移动互联网和大数据等技术正在加速同民航业的广泛应用和深度融合,将全面实现行业安全、服务、运营和保障等的智慧化运行,民航运输系统将由自动化、数字化向智能化、智慧化方向提升转变。

恒拓开源是由Redhat&JBoss世界创新奖的首位华人获奖者马越先生在2007年回国后创办的高新技术企业,运用开源技术为南方航空开发的统一客户资料和行为管理系统(CBD-SVC)使公司成功进入到民航信息化服务领域。2019年公司对航空行业客户销售收入占主营业务收入的比例分别为78.98%,服务客户包括中国国航、东方航空、南方航空、海南航空、深圳航空等国内49家运输航空公司(截至2018年底,我国共有运输航空公司60家),公司向上述客户提供IT信息化服务,其中有35家航空公司长期使用公司自主研发的航班运行控制(FOC)系列产品。此外,公司客户群还包括国内多个年旅客吞吐量1000万人次以上的大型机场,中国航油、中国民航飞行校验中心、中国民航大学等民航保障企业及科研院所。

目前,公司在民航领域开发运行的IT系统每日最多为国内12,000架次的航班提供运行控制及保障服务;每年最多为3,000万人次旅客提供购票和旅行服务。为中国航油提供的智慧加油自动化系统,广泛应用于北京首都国际机场、上海浦东国际机场等国内160余个机场。

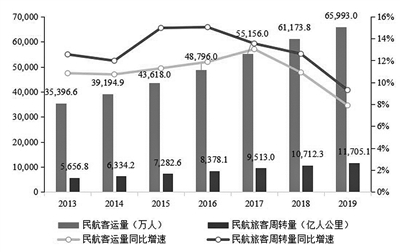

图1:2013年-2019年民航旅客运输量、旅客周转量变化

在近年GDP增速持续放缓的大环境下,行业客运量仍保持高速稳步增长,体现了较强的需求韧性,随着我国人均可支配收入的增长,以及因私出行需求的持续增长,国内民航运输需求将维持较快增速,航空运输业未来仍有较大的发展空间。尤其在国家政策的大力推进和我国航空运输业数字化转型建设的要求下,未来我国航空运输业IT投资将保持持续增长态势,为我国智慧民航的发展提供广阔的市场空间。

产品实现民航IT国产替代

加大研发顺应新技术趋势

中国民航业的信息化综合水平曾长期落后于欧美发达地区,其中仅飞行计划系统就曾有Sabre、Jeppesen、Sita等国际软件信息公司长期占据国内航空公司相关市场。随着我国对于信息安全意识的逐步提升,在国家产业政策的支持以及行业内民族企业技术力量的不断提升下,以恒拓开源为代表的国内软件厂商,正逐步实现对国外垄断民航核心IT系统的技术突破,推动关键领域软件的国产化替代。

公司是国家高新技术企业,拥有软件企业和软件产品“双软认证”,获得国际航空运输协会颁发的新分销能力(NDC)三级认证,也是国内率先获得全单(ONE Order)认证的IT供应商。公司拥有166项软件著作权,通过了ISO9001、ISO20000、ISO27001质量体系认证。公司在全国十余个重点城市设立了分支机构,建立了完善、高效的营销服务及产品交付体系,拥有超过六百名各类IT工程师和技术专家,具有全时多区域的敏捷交付能力。

在民用航空信息化领域,公司主要产品分为智慧航空公司系列产品和智慧机场系列产品两大类,如下所示:

图2:公司民航业务系列产品

其中,公司核心产品——航班运行控制(FOC)管理解决方案的主要竞争对手为国外软件厂商,公司充分利用国内地域优势,在保证产品技术先进性、稳定性、可靠性、符合我国国情和个性需求的前提下,成本低于国外同类产品。公司建立了全国性的客户服务体系,具备全时快速响应、多区域同步交付的能力。目前,公司在全国重点城市设有10余个分支机构、8个交付中心,较强的本地化服务能力,既有利于公司维护已有客户的稳定,又有利于区域性业务的开拓,多区域覆盖的战略布局为公司业务拓展和服务质量提升奠定了坚实基础。

按产品类型划分,公司业务主要包括软件开发及技术服务、系统集成及服务、运维服务三类,其中软件开发及技术服务业务占有绝大部分的收入比重。软件行业作为具有技术换代周期短的高科技行业,需要企业不断进行研发投入。2017年-2019年,公司研发费用稳步增加,分别为744.31万元、1,111.43万元、1,158.06万元,主要是公司非常重视产品研发能力改进,始终保持较高水平的研发投入。

公司顺应新技术的发展趋势,利用大数据、云计算、物联网、人工智能等新一代信息技术,在公司现有产品的基础上,通过引入微服务架构,逐步建立业务中台和数据中台,形成覆盖航空公司整体业务、以数据为基础的智慧民航解决方案,进一步提升公司产品和服务的标准化、敏捷化和智能化,为我国民航业的安全发展和数字化提升保驾护航。

值得关注的是,公司已开始布局航空云计算领域,已与阿里云、腾讯云达成合作伙伴关系。

打造应用平台

非航空业务围绕重点行业积累知名客户

公司除了为航空公司、机场及民航保障企业提供安全自主可控的软件服务及整体解决方案,同时为政务、电信、汽车、制造业及医药健康等领域的大中型企业及政府单位提供定制化软件开发及信息技术外包服务,积累了如国家税务总局、中国移动、长安汽车、联想、美的、欧派家居、华润三九等一批国内知名企业及政府客户。

从2017年开始,公司已逐步将业务向智慧航空业务和智慧机场业务聚焦,对非航空客户相关业务及组织结构进行了收缩调整。到2019年,非航空业务仍为公司贡献5,855.85万元收入,占总营收的21.02%。

对于软件和信息技术服务业来说,实现同类软件功能的底层技术原理往往都是相似的,公司主要从事行业应用软件开发和专业技术服务,针对客户行业特性和业务场景提供的个性化解决方案都是基于Java、JavaScript、HTML5、.Net、C/C++等基础编程语言进行开发。公司的部分核心技术可应用在航空与非航空领域具有相似功能模块的IT系统上,例如运用跨平台移动应用开发技术可以实现IOS、Andriod等多平台一次性开发和运行,基于此技术开发实施了南航移动运行网、海航移动营销平台等航空领域项目,以及长安汽车移动协同办公平台、无限极移动OA平台等非航领域项目;运用微服务应用与管理技术,可实现开发与运维一体化集中管理监控和治理,提供全面微服务开发基础能力和系统服务运维管控和预警能力,广泛应用在软件开发和系统服务运维管理。

目前,公司以民航信息化为核心领域,其他行业为拓展领域,非航空板块的未来发展方向和发展战略主要围绕重点行业领域、沉淀技术打造平台两个方面。一方面,公司将基于已实施交付的项目经验,继续深化与长安汽车、联想、欧派家居、华润三九、无限极等大型客户的长期合作,深耕制造业、医药健康等重点行业,助力客户实现数字化升级。另一方面,公司基于沉淀对重点行业领域的技术积累和业务经验,运用新技术赋能,努力尝试打造成熟化平台和精品化应用。

借力新三板拓宽融资渠道

进一步提高市场地位

随着企业数字化转型的加速推进,恒拓开源对客户需求进行不断挖掘,树立公司品牌、开拓市场知名度需要完善营销体系,增加市场推广费用。公司仅靠自有资金难以充分满足日益扩大的研发投入与市场拓展需求,需要通过资本市场进一步拓宽融资渠道。

公司于2015年12月份在新三板挂牌,成为公众公司,产生了较好的品牌效应,获得通畅的融资渠道。挂牌以来,公司实施了4次非公开发行,累计实际募资净额为1.92亿元,其中两次增发目的为购买资产:通过分阶段对三赢伟业、智能航空的收购,公司将服务范围拓宽至智慧机场领域,进一步提高在民航业信息化的市场份额和市场地位,有利于公司实现聚焦民航业信息化服务的战略规划。

完成收购后,恒拓开源得以进一步扩大在航空信息化领域的服务能力,有效整合各方资源,并打造“恒赢智航”这一综合性品牌,形成各方成功实施案例、市场渠道、售后服务体系的彻底打通,提高在领域内的品牌影响力,进而实现业绩的新一轮增长,公司2019年收入金额、客户数量和订单数量较2018年均有所增加。

通过定增,公司还引入了战略投资者、战略合作伙伴,在资金、业务等方面的广泛合作,公司的法人治理结构也进一步完善。截至公开发行说明书签署日,中国智能交通系统(控股)有限公司通过子公司亚邦伟业和西藏智航间接持有公司30.05%股份。通过与其他自然人股东签署《一致行动协议》,公司实际控制人马越合计控制公司40.30%的股份,对于公司控制权保持稳定。

随着近年来深化新三板改革措施落地,公司进一步跟进改革步伐:2018年5月份成功入选创新层,2020年2月份进入向不特定合格投资者公开发行股票并在精选层挂牌的辅导期,辅导期结束后,5月份正式申报精选层挂牌。6月30日,全国股转系统挂牌委员会召开2020年第14次审议会议,公司精选层挂牌获通过,将发行不超过3856万股人民币普通股,拟募集资金30696.11万元。

公司本次发行的募集资金主要用于基于中台架构的航班运行控制(FOC)系列产品升级项目、航空行业专属智能云建设项目、补充流动资金三个方面。募投项目建设完成后,公司通过产品的研发升级和加大客户拓展,将实现建设期年均7,396.67万元,建成后第一年13,980万元的新增营业收入,据此计算募集资金投资项目的实施将使公司的营业收入和净利润大幅增加。(怀新投资)

(CIS)

扫一扫,即可下载

扫一扫 加关注

扫一扫 加关注

喜欢文章

给文章打分

0/

版权所有证券日报网

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号

证券日报网所载文章、数据仅供参考,使用前务请仔细阅读法律申明,风险自负。

证券日报社电话:010-83251700网站电话:010-83251800网站传真:010-83251801电子邮件:xmtzx@zqrb.net