- 证券日报官网

- |

- |

- 证券日报电子报手机版

|

|

本报记者 苏向杲

7月26日,保险股重挫5.5%,其中,中国人保大跌6.37%,中国平安、中国人寿、中国太保、新华保险跌幅均超5%。保险股昨日的大跌与二季度公募基金的大幅减持遥相呼应。

公募基金二季报已披露完毕,记者根据东方财富Chioce数据梳理,二季度,在五大险企中,公募基金对中国平安、中国太保、中国人寿、新华保险这四大险企的持股量环比降幅均超过40%,对中国人保的持股量环比降幅也超过20%。公募基金二季度对保险股整体呈现大幅减仓态势。

实际上,公募基金从一季度就已经开始减持保险股。据本报记者统计,公募基金一季度对A股五大保险股的持股量环比降幅均超过30%,对五大上市险企持股市值环比大降46%。二季度,减持叠加股价下跌,公募基金对保险股的持股市值再度环比骤降60%。

公募基金为何大幅减持保险股?主要原因还是今年保险业增速持续低迷。银保监会披露的数据显示,今年前2月,行业保费同比增速一度达到了12%,但从3月份开始,保险业逐月累计保费增速持续放缓,一季度行业保费同比增速降为7.8%,前4月增速再次降为4.34%,前5月增速微幅反弹至5.5%,前6月却再度降为5.2%。

公募基金

连续两季减持保险股

截至今年二季度末,公募基金总规模突破23万亿元,其调仓动向备受市场关注。据中泰证券研究院统计,今年二季度公募基金大幅加仓了电气设备、电子、化工、医药生物、汽车等板块,而食品饮料、家用电器、银行、房地产、非银金融被大幅减持。

在非银金融板块中,保险板块也是公募基金重点减持对象。据《证券日报》记者统计,自去年四季度加仓保险股之后,公募基金对保险股开启了连续两个季度的大幅减仓。

公募基金的操作手法与保险业基本面的变化高度契合。2020年,保险业保费不仅没有负增长,而且还实现了6.1%的同比正增长。此外,去年四季度以来,我国疫情得以有效控制,保险业诸多向好迹象给资本市场带来了想象空间。市场对重线下展业、重面访的保险业信心开始恢复。数据显示,去年四季度,公募基金对中国太保的持股量环比暴增346.7%,对中国人寿、新华保险、中国人保的持股量增幅均超过45%,对中国平安的持股量也增加了34%。

然而,今年保险股的基本面走势,让保险业和资本市场有些出乎意料。3月份以来,保险业保费增速持续萎靡不振,上半年同比增速仅为5.2%,这一增速看起来并不低,但其实,衡量行业业务价值及对股价影响巨大的新单保费却出现大幅下滑。

一般来说,当期行业保费由续期保费与新单保费共同构成,剔除续期保费的新单保费最能反映行业发展现状,但从3月份开始,寿险个险新单标保增速掉头直下,单月同比负增长达29%,4月份、5月份进一步恶化,该指标同比负增长幅度分别达37%、43%。

一家保险中介总经理对记者表示,“看到行业新单保费如此大幅下跌,不少险企领导都懵了,大家都在疑惑,保险业不行了吗?事后,大家将低增速归因于开门红过度透支、宏观经济增速放缓、代理人红利消失、产品不对消费者口味等,这些原因都有道理。但总体来说,保险业是周期性行业,低增速是周期性的体现,公司6月份新单保费略有回暖,行业长期仍有增长潜力。”

资本市场的反应也很迅速。鉴于保险业增速调头向下,今年一季度,公募基金就已大幅减仓保险股。东方财富Chioce数据显示,与去年四季度大幅加仓截然相反,今年一季度,五大上市险企中,公募基金对中国平安的持股量减持幅度最低,环比减持幅度达38.6%,对新华保险的持股量减持幅度最高,达75.7%,对中国太保、中国人保、中国人寿的持股量环比减持幅度介于这两者之间。

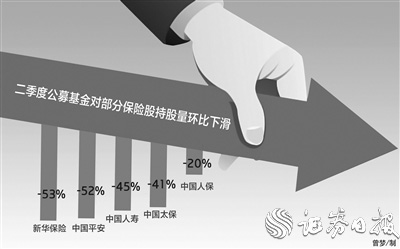

进入二季度,让资本市场及保险业翘首以盼的增速拐点并没有到来,且行业增速有进一步恶化的迹象,鉴于此,公募基金开始加速减持保险股。据记者统计,二季度公募基金对新华保险、中国平安、中国人寿、中国太保、中国人保的持股量环比分别下滑53%、52%、45%、41%、20%。

东方财富Chioce数据显示,截至去年四季度末,共有4000余只公募基金产品持有保险股,而截至今年二季度末,只有755只基金产品持有保险股,大批公募基金产品悄然清仓保险股。

保险股股价

仍在艰难寻底

随着公募基金等机构投资者的持续减持,保险股也开启了艰难的寻底之旅。截至7月26日收盘,保险板块年内下跌达35%。

随着保险股持续下探,保险股估值进一步降低。截至7月26日,中国平安、新华保险、中国人保、中国太保、中国人寿的动态市盈率分别仅为6.9倍、8.2倍、10.4倍、10.7倍、13.4倍,均处于历史底部。

不过,无论从最新的股价走势来看,还是保险业保费增速来看,目前保险业依然没有迎来增速拐点,多家券商机构也对保险业短期增速持观望态度。例如,7月22日,光大证券研报认为,保险业有可能在半年至一年后才能迎来拐点。

国盛证券分析师马婷婷也表示,“对保险业拐点存在期待,但具体时点难以确定。”一方面是因为保险业持续受到利率的扰动,市场对上市险企5.0%的终极投资收益率假设并不置信,使得险企估值受长端利率影响极为明显;另一方面,今年以来市场一直纠结于险企的负债端矛盾,重疾爆发增长的红利消退,代理人数量持续脱落。尽管未来展望诸如增额终身寿、养老年金两全产品、长期医疗险、定期寿险等仍有长期增长空间,但当前短期内难以弥补重疾险极高的 NBV(新业务价值)占比。

一家大型寿险公司总裁对记者表示,保险业经过过去几年的快速增长,未来要持续保持高增速有些难度,今年乃至未来几年,保险业增速大概率或与我国的GDP增速持平。

扫一扫,即可下载

扫一扫 加关注

扫一扫 加关注

喜欢文章

给文章打分

0/

版权所有证券日报网

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号

证券日报网所载文章、数据仅供参考,使用前务请仔细阅读法律申明,风险自负。

证券日报社电话:010-83251700网站电话:010-83251800网站传真:010-83251801电子邮件:xmtzx@zqrb.net