- 证券日报官网

- |

- |

- 证券日报电子报手机版

|

|

本报记者 彭 妍

近期,以上海为代表的一线城市房贷调控再度加码。自7月24日起,上海地区部分银行上调房贷利率,同时上海楼市限购政策再升级。实际上,今年以来,以北上广为代表的一线城市,房贷收紧态势明显,主要体现为利率上调、额度收紧、放款周期延长。

《证券日报》记者近日致电和走访一线城市的部分银行网点,得到的普遍反馈是,目前房贷额度紧张,放款时间难料。同时,还有银行工作人员提醒说:“由于放款时间不确定,购房者一定要注意贷款合同的签约时间,避免面临违约风险。”

部分一线城市房贷市场为何频频收紧?

“部分城市房贷调控,主要是涉房贷款集中度分级管理措施引发的各银行按揭贷款额度不足以及市场流动性偏紧所引发,体现了强化房地产调控的政策意图。后续,国内其他城市尤其是房地产较热的城市也将会上调房贷利率。”IPG中国首席经济学家柏文喜在接受《证券日报》记者采访时表示,从目前的行业态势来看,下半年住房信贷进一步收紧的可能性是存在的,而房贷利率作为调节供给总量的价格工具,未来不排除继续上升的可能。

上海首套房利率步入“5”时代

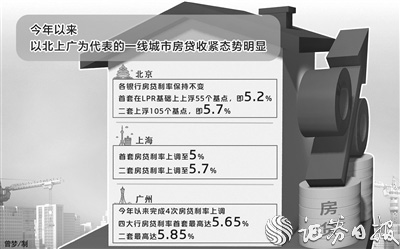

今年上半年有所升温的上海楼市在下半年迎来调控。7月初,二手房价格核验政策落地。7月23日,在住建部等八部门发布《关于持续整治规范房地产市场秩序的通知》后,上海“应声”加码房地产市场调控政策,宣布上调房贷利率,首套利率调至5%,二套利率调至5.7%;将赠与住房纳入限购政策,5年内仍记入赠与人拥有住房套数,受赠人应符合国家和上海住房限购政策。两项新规均于7月24日起施行。

《证券日报》记者就此致电上海地区多家银行支行,某国有大行信贷经理表示:“近期我行上调房贷利率,首套调至5%,二套调至5.7%。”对于上调原因,该经理称,“主要是因为目前上海的房价上涨较快”。

此外,房贷批贷速度仍较缓慢。据《证券日报》记者了解,不少上海购房者的贷款审核最长需要4个月及以上。对于目前的房贷额度情况,上海某大行信贷经理表示,从去年四季度开始,房贷额度较为紧张,目前放款时间拉长至三个月到四个月。还有银行信贷经理称:“8月份将暂停受理房贷业务,主要是没有贷款额度。”

此次上海地区按揭贷款定价显著上涨既有市场因素,也有调控需要。光大证券金融业首席分析师王一峰对《证券日报》记者表示,上海地区按揭供需矛盾较全国更突出。6月份,上海市房价涨幅居前,此次信贷政策调整可以理解为是上海市房地产调控的“组合拳”。

北京地区放款时间延长

在上海收紧房贷的同时,北京房地产市场也越来越紧张。《证券日报》记者近日走访北京地区多家银行支行网点发现,在房贷利率方面,北京地区各银行的房贷利率保持不变,首套在LPR基础上上浮55个基点,即5.2%;二套上浮105个基点,即5.7%。在额度方面,银行个贷部门工作人员均表示,目前房贷额度紧张,放款时间不确定。

中原地产首席分析师张大伟在接受《证券日报》记者采访时表示,房贷额度偏紧在2021年将是常态,特别是最近几个月成交量同比高位,新房贷款难度相对较低,很多热点城市的二手房市场出现普遍性的放款难、贷款难。

“今年全年的房贷额度基本用完了,可能要等到明年1月份了。”某国有大行的个贷经理告诉记者。某股份制银行支行的个贷经理也表示,由于额度紧缺,目前放款时间有所延长。

《证券日报》记者亦从多家房产中介处获悉,大部分银行已经没有额度,能放出贷款的银行最快也要1个多月。还有不少购房者向记者表示,目前向银行申请按揭贷款时明显感觉到贷款难、放款慢。

中南财经政法大学数字经济研究院执行院长盘和林在接受《证券日报》记者采访时表示,一方面,各地房贷政策收紧,包括“三线四档”等政策的出台,使得房贷额度整体紧张;另一方面,上半年房地产行业依然呈现交投旺盛的局面,所以房贷需求水涨船高。双向作用下,房贷额度供不应求。

广州半年内4次上调房贷利率

上海和北京的首套房贷利率均已经进入“5”时代,同为一线城市的广州更是进入“6”时代。

今年以来,广州已经完成4次房贷利率上调。据了解,目前广州地区四大行房贷利率首套基本上涨90BP-100BP,利率最高达5.65%;二套房贷利率大多上涨110BP-120BP,利率最高达5.85%。而光大银行首套房贷款利率已经“破6”。

《证券日报》记者致电广州地区多家银行支行,相关工作人员均表示,目前房贷额度紧张,甚至有的银行“暂时停止放贷”。某股份制银行的个贷经理向记者表示:“近期房贷利率一直在上调,放款时间较长,过户完之后仍需要3个月-4个月才能放款。”也有银行表示,“目前正在处理存量房贷业务,不接受新的房贷申请。”

下半年的住房信贷是否会进一步收紧,未来房贷利率是否将继续上升?

王一峰对记者表示,房地产融资“稳中从紧”的政策取向没有改变,二季度以来,预估全市场按揭贷款利率继续上行,供需矛盾加大。他认为,未来房地产融资趋势主要体现在三个方面:首先,下阶段按揭贷款增量受控可能继续推动按揭利率上行;其次,房地产企业端融资压力更为突出,弱资质房企系统性承压;第三,按揭贷款发生额定价上行有利于稳定银行体系净息差,对于银行体系资产端定价稳定会形成一定支撑。

盘和林也表示,下半年的房贷利率首先要看房价的波动状况,房贷利率将因供需改变而改变。所以,未来房贷利率将和房价呈现同步关联。但总体利率方面或继续宽松,包括LPR报价在内,将进一步降低市场利率。这种非对称的利率做法,实际上是为了优化信贷结构。

扫一扫,即可下载

扫一扫 加关注

扫一扫 加关注

喜欢文章

给文章打分

0/

版权所有证券日报网

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号

证券日报网所载文章、数据仅供参考,使用前务请仔细阅读法律申明,风险自负。

证券日报社电话:010-83251700网站电话:010-83251800网站传真:010-83251801电子邮件:xmtzx@zqrb.net