- 证券日报官网

- |

- |

- 证券日报电子报手机版

|

|

本报记者 吴晓璐

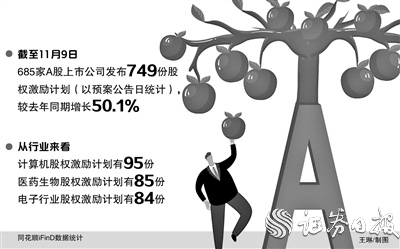

今年以来,上市公司实施股权激励热情高涨,激励计划显著增多。据同花顺iFinD数据统计,截至11月9日,今年以来,685家A股上市公司发布749份股权激励计划(以预案公告日统计),较去年同期增长50.1%。从行业来看,计算机、医药生物和电子行业股权激励计划较多,分别有95份、85份和84份。

市场人士认为,年内上市公司股权激励计划增多,一方面源于监管的鼓励和支持;另一方面是今年前三季度上市公司整体业绩增长显著。另外,随着多层次资本市场体系的完善,各板块股权激励制度更加贴合相应板块上市公司发展需求。

多因素带来股权激励计划增多

从进度来看,年内发布的749份股权激励计划中,623份已经实施,87份通过董事会预案,29份通过股东大会审议,9份停止实施,1份未通过。上市公司终止股权激励的原因主要有两方面,一是股权激励的背景发生较大变化,继续推行难以达到预期的目的与效果;二是激励对象自有资金有限。

剔除停止实施和未通过的激励计划后,主板、创业板和科创板公司发布的股权激励计划分别有393份、218份和128份。

今年上市公司推出的股权激励计划增多,原因何在?川财证券首席经济学家、研究所所长陈雳在接受《证券日报》记者采访时表示,首先,科创板、创业板公司的股权激励实施条件得到进一步放宽,包括扩大激励对象范围、新增激励工具、放宽价格与比例限制、提高计划实施的便利性等,鼓励企业实行股权激励计划;其次,注册制的实施,有效改善了创新型企业的融资环境,为企业实行股权激励计划提供了便利;最后,今年企业业绩实现恢复性增长,促使更多公司采用股权激励计划以助力业绩增长。

中国银行研究院博士后汪惠青在接受《证券日报》记者采访时表示,从监管角度来看,监管层放宽了股权激励实施条件,鼓励上市公司建立长效激励约束机制;从市场角度来看,今年前三季度,科创板、创业板业绩延续高增长态势,大部分企业具有较高市场认可度,成长潜力巨大,发布股权激励计划符合企业发展成熟期吸引人才的客观要求。

上市公司实施股权激励的股票来源主要是定增,其次是从二级市场回购股份。据记者梳理,年内正在推进和实施完成的股权激励计划中,有625份为定增,占比84.57%,有70份选择回购,其余则是综合采用定增和回购。

业绩考核指标趋向多元化

上市公司的股权激励计划一般设置了业绩考核要求。从公司层面来看,大多公司以业绩增幅(即营收增长率和净利润增长率)为指标。但是,自去年以来,公司市值和产品销量逐渐被上市公司纳入考核指标。

如创业板的中文在线和科创板的容百科技,在公司层面的业绩考核要求中,设立了净利润和市值的组合指标;大北农和长城汽车将产品销量增长率作为考核指标。

陈雳认为,以业绩增幅为条件的激励计划,能够激励高管及员工努力完成业绩目标,促进公司业绩加速增长,这是从经营指标考虑的一个重要标准。以公司市值作为考核条件,更多的是从市场层面考虑,需要公司在持续经营和投资者关系维护方面做出更多的努力。

“以业绩增幅、市值、产品销量等指标为考核条件设置股权激励计划,能够衡量企业的盈利能力和持续经营能力,是常见的考核方式。”汪惠青表示。

汪惠青认为,对于科创板、创业板等科创属性较突出的企业而言,还可以考虑增加衡量创新绩效的指标。如通过专利申请数量、研发人员数量、研发投入、研发强度来衡量,或者将上述研发相关指标与ROE进行多元组合得到综合性指标,进行衡量。

北交所股权激励形式更灵活

从激励方式来看,上市公司主要采用限制性股票、股票期权等方式实施股权激励。从年内发布的股权激励计划来看,近八成激励计划选择限制性股票,逾两成选择股票期权,仅微芯生物选择股票增值权。

另外,相较于主板,科创板和创业板股权激励方式中增加了“第二类限制性股票”。由于具有无须提前出资和登记后可以不再设置限售期等便利化的特点,第二类限制性股票深受科创板和创业板公司“偏爱”。

据记者梳理,年内创业板和科创板公司发布的股权激励计划中,分别有85份和60份采用了第二类限制性股票,占比分别为39.45%和46.88%。

“第二类限制性股票无须提前出资,缓解了激励对象的资金压力,不仅与科创板、创业板公司股权激励的现实需求相吻合,而且激励效果更加明显,因而成为近期科研创新类企业激励计划设计和实施所采用的主要激励工具。”汪惠青表示。

陈雳表示,第二类限制性股票一方面对企业现金流影响更小,对规模较小的科创板和创业板公司更为友好;另一方面,自主定价的优势也使得第二类限制性股票具有更强的激励性。

北京证券交易所开市临近。近日,证监会发布《北京证券交易所上市公司持续监管办法(试行)》,在股权激励方面,该办法借鉴科创板和创业板经验,在股权激励价格和比例等方面延续新三板现行规定,满足中小企业需要更加灵活的股权激励形式稳定团队、持续发展的需求。

“整体来看,北交所上市公司的股权激励要求与科创板、创业板要求基本一致,但在授予价格、比例限制等方面均有所放宽。这一规定使得在北交所上市的中小企业在股权激励形式上拥有更灵活的选择方案,以更好发挥股权激励的正面作用。”汪惠青表示。

扫一扫,即可下载

扫一扫 加关注

扫一扫 加关注

喜欢文章

给文章打分

0/

版权所有证券日报网

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号

证券日报网所载文章、数据仅供参考,使用前务请仔细阅读法律申明,风险自负。

证券日报社电话:010-83251700网站电话:010-83251800网站传真:010-83251801电子邮件:xmtzx@zqrb.net