- 证券日报官网

- |

- |

- 证券日报电子报手机版

|

|

本报记者 苏向杲

昨日,保险股终于翻红了。

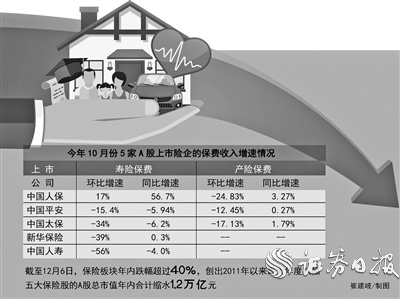

今年以来,在诸多负面因素冲击下,保险股持续探底。截至12月6日,保险板块(申万二级行业分类)年内跌幅超过40%,已创出2011年以来最大年度跌幅(31.17%);五大保险股的A股总市值年内合计缩水1.2万亿元。

投资者现在最关心的问题是:保险股何时才能触底反弹?是坚守还是割肉?对此,无论是保险业内人士还是第三方研究机构目前都暂无定论。但从最新经营数据来看,保险行业的负债端与资产端目前仍未出现明显的触底反弹信号。

保费端持续萎靡不振

保费收入是保险业发展的源泉,也是观察保险增长情况的最重要指标。但最新的保费表现并不乐观。从占五大上市险企保费规模近八成的寿险业务来看,今年10月份,平安人寿、中国人寿、新华保险、太保寿险、人保寿险的寿险保费收入环比增速分别为-15.4%、-56%、-39%、-34%、17%,同比增速分别为-5.94%、-4.0%、0.3%、-6.2%、56.7%。上市险企的寿险业务无论是同比增速还是环比增速,均未出现明显向好迹象,环比增速甚至有恶化迹象。

“今年保险业确实很难。一方面监管太严;另一方面业务难做。今年以来,保险销售越来越困难,爆款产品也少,代理人展业困难且大量流失,保险公司大幅压缩各类经费,甚至广告投入都变少了。”位于北京市西城区的一家上市险企分公司市场部相关负责人对记者表示。

对于市场一线人员面临的诸多困境,上市险企的管理层也有深刻认识。中国人寿总裁苏恒轩前不久表示,在疫情影响下,居民对长期大额支出以及非必要的开支更加谨慎,寿险业面临不小压力。新华保险副总裁李源也表示,疫情反复无常,对寿险渠道冲击最大,监管部门也提出了更严厉的监管要求。

保险业作为强周期性行业,宏观经济增速下行也会从需求端等多方面影响保费收入增速。

今年以来,寿险业务既受到疫情反复、宏观经济下行、严监管这些外因的影响,也受到险企主动转型等内因的影响,内外因的共振加速了保险业痼疾的暴露。

寿险业有哪些痼疾?在业内人士看来,寿险业当前最突出的问题是供需错配。太平人寿副总经理、董事会秘书严智康认为,一是目前保险业存在业务员专业程度与客户需求不匹配的突出矛盾,不同层级的客群对保险产品的认知存在差异,客户诉求更加多元化,但业务员的素质无法与客户的差异化需求相匹配。二是保险产品的需求与供给不匹配的矛盾不断凸显。从存量来看,目前市场上保险产品数量较多,但同质化严重;从增量来看,客户需求趋向多元化,但产品供给相对单一。三是保险业已发展到新的阶段,“跑马圈地”已成为过去时。市场环境的变化、监管政策的调整、行业经营主体的改革动向,都对机构的布局和发展思路提出了新的要求。

对此,上市险企提出了各自的解决方案,有的险企加速推进寿险改革,有的则加速代理人“清虚”。

开源证券、东吴证券等多家券商近期发布的研报指出,寿险业改革成果显现仍需时日,主要基于四大核心逻辑:一是疫情反复,对作为可选消费品的保险产品的需求持续压制;二是普惠保险快速普及,对商业保险存在替代与挤出效应;三是险企渠道转型与代理人升级进程缓慢;四是受制于寿险产品供需错配等因素,保费收入短期内缺乏改善动能。

除寿险业务外,产险业务也面临诸多考验。五大上市险企中,人保财险、平安产险、太保产险的10月份保费同比分别增长3.27%、0.27%、1.79%,环比增速分别为-24.83%、-12.45%、

-17.13%。去年10月份是车险综改政策正式落地的首月,基数较低,因此今年10月份的上市险企保费收入同比由负转正,实现正增长;但环比增速依然出现较大幅度下滑。

东吴证券分析师胡翔认为,“车险综改届满一年,保费增速拐点出现,从中长期看,综改后规模效应得到验证,龙头险企将进一步强化规模、渠道和品牌优势。但短期来看,监管力度仍未放松,叠加芯片短缺抑制车险需求的因素,预计未来保费收入仍将面临一定压力。”

投资端同样承压

保费与投资“双轮驱动”是险企取得良好业绩的必要条件,两者不可偏废。但今年以来,保险公司的投资端也面临重重压力。

目前,上市险企在资产配置上均采用“固收为主、权益为辅”的策略,险资的投资收益主要受利率走势、权益市场波动的影响。但今年以来,国内利率水平持续在低位徘徊,权益市场波动加剧,都给险企投资端带来较大压力。

中国保险资产管理业协会会长、泰康保险集团首席投资官段国圣近日表示,今年以来,投资环境面临诸多新形势,加大了险资运用的难度。首先,固定收益市场,利率延续低位震荡,超长期债券供给不足,信用风险加剧。其次,权益市场,宏观经济与资本市场周期性波动弱化,不同行业的市场表现分化成为常态,传统的高估值体系面临冲击;在转型阶段,需更加重视新兴产业的投资机会,但面临的难度和挑战也更大。

险资投资端不仅今年承压,2022年仍有可能继续承压。人保资产党委委员、副总裁黄本尧在中国保险资产管理业协会近日召开的“2021年四季度保险资金运用形势分析会”上表示,展望2022年,受外部环境、人口债务约束、经济转型等因素影响,预计后疫情时代利率仍有下行空间,险资在固收投资方面面临严峻挑战,需着力提高利率走势研判、债券交易、类固收优质资产获取、信用价值挖掘和风险管理能力,稳固投资收益。

在苏恒轩等险企管理层人士看来,目前保险业的长期发展前景仍然广阔,但遇到了短期困难。关于“短期困难”会持续多久,不同研究机构的观点也各异。

有券商预计,在保费端,明年寿险新业务的下行趋势可能会出现一定修复。在投资端,明年长端利率进一步大幅下滑的空间较小,对净投资收益率形成支撑;同时,房地产风险逐渐缓解,权益市场将存在结构性投资机会。但也有机构认为,保险业何时触底反弹或出现转机,仍需进一步观察。

扫一扫,即可下载

扫一扫 加关注

扫一扫 加关注

喜欢文章

给文章打分

0/

版权所有证券日报网

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号

证券日报网所载文章、数据仅供参考,使用前务请仔细阅读法律申明,风险自负。

证券日报社电话:010-83251700网站电话:010-83251800网站传真:010-83251801电子邮件:xmtzx@zqrb.net