- 证券日报官网

- |

- |

- 证券日报电子报手机版

|

|

本报记者 龚梦泽

2021年,中国不仅成为全球经济增长的最大贡献国,还有望蝉联全球最大汽车消费市场。

据中国汽车工业协会预测,2021年我国汽车销量有望超过2600万辆,其中,新能源汽车全年产销量有望双双超过340万辆。

“汽车行业在努力克服电力供应紧张、原材料价格高位运行等诸多不利因素的影响,尤其是车规级芯片供应形势在第四季度有所好转,汽车产销量呈恢复态势。”中国汽车工业协会副秘书长陈士华认为,今年汽车产销形势总体向好。

“今年汽车市场的增速超出预期,但符合发展逻辑,这是技术进步、产品丰富和政策给力共同作用的结果。”中国科学院院士、中国电动汽车百人会副理事长欧阳明高向《证券日报》记者表示,今年以来,新能源汽车的销量和渗透率逐月快速提升,市场进入爆发式增长阶段。

与此同时,新能源汽车市场也遭遇到一系列挑战,其中包括电池技术、产业以及材料资源的可持续发展问题,快充快换与车网互动、绿色智慧能源问题等。未来5年到10年,新能源汽车行业可能会经历多轮大洗牌,究竟会鹿死谁手,仍值得拭目以待。

智能电动汽车产业窗口已至

资本技术产品密集爆发

12月1日,作为国内造车新势力的头部车企纷纷晒出成绩单,11月份新车交付量同比增长均超100%。在大洋彼岸,马斯克在一个月内套现资金超百亿美元,不管是靓丽的业绩还是创富的神话,都清晰地指明了“造车新时代”的发展方向。

广阔无垠的新能源汽车市场和高高在上的上市车企市值,引得无数资本竞折腰。根据创新扩散理论,当创新产品市场份额超过一定比例后,伴随新技术成熟度的不断提升、供应链成本的不断下降、消费习惯的不断培育以及周边生态的不断成长,创新产品将会进入快速增长期。

2021年,我国新能源汽车单月产销量首次突破40万辆。其中,新能源乘用车的渗透率接近20%,进军智能电动汽车产业的最佳时间窗口已至。

在此背景下,新一轮智能电动汽车“热”卷土重来。今年以来,小米、百度、OPPO、苹果、360、小牛电动等诸多圈外选手前赴后继、摩肩接踵地跨界而来。在资本市场投资者眼中,无论是传统汽车产业,还是以智能手机为代表的ICT(信息通信技术)产业,未来的想象空间已经收窄,向智能电动汽车领域跨界换道已成为资本最迫切的选择。

“在双碳目标下,新能源汽车已成为汽车产业发展的终极目标。”中国汽车流通协会新能源分会秘书长章弘在接受《证券日报》记者采访时表示,我国拟定碳中和限期后,发展智能新能源汽车已成为不二选择。

近两年来,由电动化带来的汽车研发、供应链、制造、售后服务等领域的深度变革,正在迅速将上述门槛削平。在今年10月份举行的鸿海科技日上,鸿海集团创始人郭台铭将一辆电动汽车开到了现场,充满感慨地表示:“这是我71岁以来收到的最好生日礼物”。

对富士康来说,新车发布同样是转型路上收到的最好礼物。以富士康为代表的专业代工模式的兴起,一改传统汽车产业的重资产属性,让苹果在智能手机领域的轻资产、高利润模式得以在汽车行业复制。与此同时,在智能化、网联化大潮的推动下,现在的汽车正在被赋予全新的形态——软件定义、数据驱动、远程迭代、用户运营等等,与ICT企业的天然长板形成良好的耦合。

尽管资本很看好,时机也正巧,技术人才齐备了,用户也很热捧,但跨界投资者要想在智能电动汽车领域取得成功,面临的挑战却不少。比如,至少要提前24个月为首款车型做好产品定义,并制定好后续1至2款产品的规划等等。

越来越多优秀企业的进入,催动智能电动汽车产业加速裂变,也为跨界投资者创造了更多机会。如何创新求变,带来更好的产品和体验?如何重新定义汽车产业的制造、销售、服务及盈利模式,在用户运营方面开辟一条新路径?不管是产业界还是消费者,都期待跨界投资者们能交出一份满意答卷。

“缺芯”打破供应商遴选惯性

本土芯片企业迎重大机遇

如果用一个词来为2021年的汽车产业做一个注脚,“缺芯”无疑是最合适的。

受疫情影响,从去年年底开始,芯片短缺问题就导致汽车行业供需紧张。今年陆续发生的日本东北部地震、美国中南部寒潮,以及全球芯片制造商瑞萨电子火灾事件,都曾令汽车芯片产能雪上加霜。

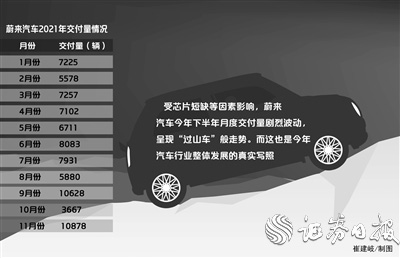

蔚来汽车近几个月出现“过山车”般交付情况,恰恰是今年汽车行业发展的真实写照。因受芯片短缺影响,蔚来汽车今年先是熬过了7月份、8月份的连续低迷期,9月份交付量冲至10628辆。但10月份交付量环比大跌65.5%;11月份交付量同比大增105.6%,再创月度交付新高。蔚来汽车创始人、CEO李斌在接受《证券日报》记者采访时表示,公司今年一季度就已具备月产1万辆电动车的能力,但由于全球芯片短缺和电池供应限制,交付量就此冰封。

“一方面是智能新能源车市场的‘井喷’,另一方面却是供应链等方面的压力无处不在,到最后是来之不易的销量连续破万。如果不是身在其中,是很难理解个中滋味的。”面对芯片断供的考验,小鹏汽车副总裁、品牌公关总经理李鹏程也感慨万千地表示。

一直以来,汽车供应商都有着极大遴选惯性,如果一家企业能够顺利进入车企供应商名单,通常都会源源不断地获得订单。而成为全球知名车企供应商的前提是通过AEC机构的元器件认证。

AEC是美国汽车电子委员会的简称,由北美三大车企克莱斯勒、福特和通用汽车牵头设立。在研发基础羸弱的背景下,中国车规芯片企业想要获得全球知名车企的认可难度极大。在缺乏产业链支持的情况下,盲目研发车规芯片对中国车企而言很难实现经济效益,因此,在很长一段时间中,国内芯片企业研发生产的都是技术附加值不高的基础产品,难以跻身国际汽车大厂的供应商,缺少持续迭代的机会。

缺芯风波意外赐予了中国芯片企业追赶国际先进芯片企业的机会。“新能源汽车使用全新的电力系统,本就缩小了全球玩家的差距,大家几乎回到了同一起跑线。”汽车行业分析师章晓光表示,电动化只是新能源汽车的第一步。缺芯不是短时间内能够解决的问题,在需求不断增长的情况下,势必需要新增产能来解决,这又为我们提供了新的发展机会。

去年9月份,由科技部、工信部牵头,70余家企事业单位共同组成的“中国汽车芯片产业创新战略联盟”正式成立,由此可见国家对汽车芯片发展的重视程度。

芯驰科技CEO仇雨菁告诉《证券日报》记者,经历缺芯风波后,汽车企业与Tier1空前重视供应链的安全与弹性,开始更多关注中国企业。中国本土芯片企业在决策、快速响应、本土支持方面优势凸显,不仅对中国客户的需求洞察更加精准,还能从客户角度输出更加符合使用需求及习惯的定制化产品,差异化发展优势凸显。

碳交易市场达万亿元级

新能源车企化身卖“碳”翁

全国碳市场今年正式开市,一幅万亿元规模的市场蓝图徐徐展开。新能源汽车、光伏等低碳产业被市场赋予了无限想象空间。业内普遍认为,道路交通行业纳入碳交易市场仍需时日,但汽车行业的双积分政策已颇具碳交易市场化的雏形。

越来越多的传统车企在新能源汽车领域积极布局,为产生更多的新能源汽车正积分奠定基础。传统车企转型佼佼者和造车新势力已成为获取新能源汽车正积分的最大赢家。

今年7月15日,工业和信息化部、商务部、海关总署、市场监管总局等四部委公告了2020年度中国乘用车企业平均燃料消耗量与新能源汽车积分情况。数据显示,138家乘用车企中,“双积分”超过10万分的车企有11家,包括特斯拉、比亚迪等新能源车企;负积分企业共有71家,占比达六成,成为“双积分”政策下的“买分”大户。

“去年第四季度碳积分销售毛利为1.2亿元,对毛利率的贡献为1.8%。”上海蔚来融资租赁有限公司董事长曲玉对《证券日报》记者表示。另据李斌透露,去年蔚来产生的正积分达20万,通过售卖积分可获得更多收入。

《证券日报》记者了解到,造车新势力的积分规模虽然小,但都是纯收入,这对处于亏损阶段的造车新企业而言是非常可观的。兴业证券的研报显示,当前新能源积分交易价格已从最初的300元/分至500元/分上涨至2500元/分至3000元/分,2022年甚至会突破6000元/分。即便按照3000元/分的单价换算,特斯拉2020年所获得的86.03万新能源积分价值高达25.8亿元;比亚迪、上汽通用五菱拥有的积分价值分别高达22.62亿元、13.2亿元;蔚来、小鹏、威马、理想等4家造车新势力如果把积分全部出手,可分别获得6亿元、3.3亿元、3亿元、2.1亿元。

截至今年12月份,上汽通用五菱已提前锁定2021年新能源汽车销量冠军,而特斯拉和比亚迪的销量表现也遥遥领先其他车企。这意味着,上述3家车企已提前锁定数十万计随时可以交易且不断上涨的积分权益。

积分交易在给造车新势力带来丰厚收入的同时,也为负积分车企带来了较大经营压力。“伴随新能源汽车积分价格的不断上涨,六大车企集团已普遍出现增亏现象。以长安集团为例,去年因双积分缺口导致单车减利约4000元。”长安汽车董事长朱华荣在年初接受采访时表示。

“欧盟对高排放汽车产品已经征收碳税,并要求对汽车电池提供碳足迹声明。”在章晓光看来,阵痛在所难免,但为了实现经济高质量发展,为了未来不受制于新的贸易规则,车企必须要从严坚持低碳甚至零碳的制造要求。

扫一扫,即可下载

扫一扫 加关注

扫一扫 加关注

喜欢文章

给文章打分

0/

版权所有证券日报网

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号

证券日报网所载文章、数据仅供参考,使用前务请仔细阅读法律申明,风险自负。

证券日报社电话:010-83251700网站电话:010-83251800网站传真:010-83251801电子邮件:xmtzx@zqrb.net