- 证券日报官网

- |

- |

- 证券日报电子报手机版

|

|

本报记者 王 宁

今年以来,基于全球经济复苏、产业供需格局以及市场对宏观经济向好的强烈预期,境外铁矿石现货指数大幅上行,带动国内铁矿石港口现货和期货价格走高。不过,在近日多部委、相关行业协会严查炒作和哄抬价格下,火热的铁矿石明显降温。

对于后市,多位专家向《证券日报》记者表示,国家在钢铁限产、加强铁资源供给保障方面的决心和力度空前,未来铁矿石供需结构将趋于宽松,价格中枢大概率将下移。同时,钢铁期现市场更应思考如何标本兼治,加强原料供应保障和建立更完善的定价机制,从根本上摆脱对境外进口矿石和境外指数的依赖。

多因素带动价格上涨

铁矿石作为基建设施的重要原材料,供需波动长期以来受宏观经济和政策双重影响。近期,在全球经济复苏、产业供需和市场预期等多方面因素的共同影响下,境外铁矿石指数、国内港口现货价格大幅上涨,带动国内期货价格波动。例如“适度超前开展基础设施投资”、多地银行下调房贷利率,对基建、房地产等行业形成利好,加之具有对宏观经济向好、需求复苏的预判,从而提振了铁矿石、钢材价格。与此同时,近日美国公布的宏观经济数据也显示出经济复苏态势,美国1月份CPI同比增幅达7.5%,为近40年最高值,国际通胀超预期也对国际原油、金属、矿产等价格起到一定支撑作用。

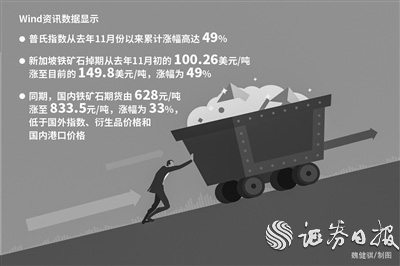

基于上述背景,相关铁矿石指数、衍生品都出现了不同程度的上涨。Wind资讯数据显示,2月10日,普氏指数已涨至153.75美元/吨,从去年11月份以来累计涨幅高达49%;新加坡铁矿石掉期也从去年11月初的100.26美元/吨涨至目前的149.8美元/吨,涨幅49%。同期对比来看,国内铁矿石期货由628元/吨涨至833.5元/吨,涨幅为33%,低于国外指数、衍生品价格和国内港口价格。再从绝对价格看,2月11日,国内铁矿石期货主力合约较新加坡交易所铁矿石掉期同期合约的价格低262元/吨,较国内港口价格(青岛港超特粉)低25元/吨。无论是绝对价格还是涨幅,国内期货均低于境外指数、衍生品和国内港口价格,在一定程度上起到了抑制价格过快上涨的作用。

2月11日,大商所发布了《关于进一步加强市场监管的通知》,提示各市场主体理性合规交易,不得编造、散布虚假信息,不得扰乱市场交易秩序。大商所将进一步加强市场监管,严肃查处各类违法违规行为,并上调部分铁矿石合约的交易手续费率。

供需结构趋于宽松

近日,工信部等三部委发布了《关于促进钢铁工业高质量发展的指导意见》,明确严禁新增钢铁产能,坚决遏制钢铁冶炼项目盲目建设,健全防范产能过剩长效机制,加大违法违规行为查处力度。海通期货邱怡宏认为,该政策将对钢铁供应予以限制,坚定大方向不改,逐步缩减铁矿需求。

方正中期期货铁矿石研究员梁海宽告诉记者,国内1月份宏观数据超预期,宽货币向宽信用的传导开始显现,一度提振受国内需求影响较大的工业品板块估值,铁矿石价格随之反弹。“但当前长流程钢厂利润空间已经被压缩至低位水平,盘面利润会进一步回落,铁矿石价格上行动能明显不足。”

徽商期货黑色金属分析师张玺向记者表示,今年国际主流矿山利润空间可观,供应价格弹性较低,发运可能仍有增量。而在我国执行“双碳”政策下,钢厂限产将为常态,全年铁矿石供需结构将趋于宽松,价格缺乏大幅上涨动能,预计2022年铁矿石价格中枢将有所下移。

截至2月11日夜盘,铁矿石2205合约报收于770元/吨,跌幅达7.62%。2月11日、2月12日新加坡交易所掉期主力合约分别下跌3.05%和1.87%。多位专家告诉记者,短期的部分利好因素已被市场所消化和体现在近期铁矿石上涨的行情中。在国家多措并举、确保钢铁逐步减产和大宗商品保供稳价的大局下,进口铁矿石需求将触顶回落。

“在铁矿石价格高位下,交易者、尤其是中小投资者应谨慎交易,切勿盲目追涨追跌,谨防交易风险。”相关专家建言。

应加快完善定价机制

相关专家认为,近年来进口铁矿石价格易涨难跌的深层原因,是长期以来定价机制的不完善,以及铁矿石贸易结构的不平衡。我国钢铁企业集中度较低,相比于四大矿山的集中格局,天然处于议价权的弱势方。

要进一步完善铁矿石定价机制,既要在丰富铁元素供给方面综合施策,如支持国产矿开发,加大钢铁再生原料在电炉炼钢中的应用等,以此减少对进口铁矿石的依赖;也需要期现市场合力,钢铁企业充分认识到期货市场对于改变落后定价机制的重要意义,更深度参与期货市场,利用期货价格指导贸易定价,形成更具深度和广度的市场生态,进一步发挥期货功能、通过期货市场建立新的定价机制,逐步打破境外指数对铁矿石定价的垄断。

近两年,工信部等表态,要发挥铁矿石期货的价格发现功能,“研究建立更加公开、公正、透明的铁矿石定价体系”并“鼓励冶炼企业及加工企业进行期货套期保值交易”。

记者从大商所了解到,2021年有万余家单位客户参与了铁矿石期货交易,单位客户持仓占比达60%,同比上年提高了近11个百分点。同时,还有20家钢铁产业链企业参与了“2021年大商所企业风险管理计划”,在利用衍生品工具管理风险上趟出了新路。

扫一扫,即可下载

扫一扫 加关注

扫一扫 加关注

喜欢文章

给文章打分

0/

版权所有证券日报网

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号

证券日报网所载文章、数据仅供参考,使用前务请仔细阅读法律申明,风险自负。

证券日报社电话:010-83251700网站电话:010-83251800网站传真:010-83251801电子邮件:xmtzx@zqrb.net