- 证券日报官网

- |

- |

- 证券日报电子报手机版

|

|

本报记者 张 颖

见习记者 任世碧 楚丽君

经历了2月份的震荡行情,3月份首个交易日,A股迎来“开门红”。三大股指全线飘红:上证指数、深证成指和创业板指分别上涨0.77%、0.24%和0.16%。

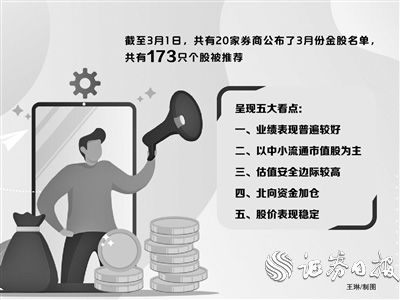

这是否意味着A股春季行情到来?又有哪些个股值得布局?《证券日报》记者梳理20家券商三月份金股研究报告发现,共有173只个股被推荐。此外,电子、电力设备、医药生物等行业获券商看好。

173只金股凸显五大看点

截至3月1日,包括中信建投、平安证券、国信证券等在内的20家券商公布了3月份金股名单,在173只金股中,有40只获得2家及以上券商推荐。其中,周大生和中科曙光均获得4家券商推荐,并列位居推荐次数榜首;创维数字、五粮液、韵达股份、中环股份、宁波银行、迈为股份、金地集团、广汽集团、明泰铝业等9只个股获推荐次数均为3次。

进一步整理发现,上述173只金股呈现出五大看点,值得投资者关注。

一是业绩表现普遍较好。

据同花顺数据显示,截至3月1日,上述173家公司中,有39家披露了2021年年度业绩报告或业绩快报,31家实现净利同比增长,占比近八成。其中,诺德股份、容百科技、科达制造等9家公司实现净利同比翻番。此外,还有77家公司披露了2021年年度业绩预告,业绩预喜的公司达64家。其中,31家有望实现净利同比最大涨幅在100%及以上。

二是以中小流通市值股为主。

数据显示,上述173家公司中,流通市值在500亿元以下的有118家,占比近七成。其中,有45家公司流通市值在100亿元以下。此外,更有行动教育、普联软件、海象新材、久祺股份、百诚医药、元利科技等6家公司流通市值在20亿元以下。

三是估值安全边际较高。

截至3月1日,A股最新动态市盈率中位数为29.26倍,上述173只个股中,有71只最新动态市盈率低于该水平,占比逾四成。其中,中远海控、南京银行、保利发展等10只个股不足10倍。

四是北向资金加仓。

截至目前,上述173只个股中,有142只获北向资金持仓,合计持股数量为129.54亿股。其中,京沪高铁、中国能建最受追捧,获北向资金增持数量分别为1.38亿股、1.33亿股。

对此,川财证券首席经济学家、研究所所长陈雳在接受《证券日报》记者采访时表示,我国经济具备长期增长动力,持续吸引北向资金大幅净流入,金股质地优良的同时,目前估值相对合理。

私募排排网旗下融智投资基金经理胡泊表示,金股获北上资金认可表明其质量较高,契合市场投资方向。

五是股价表现稳定。

有机构认为,金股向市场传递出公司具有投资价值的信号,或对公司股价形成一定支撑。上述173只个股中,有131只股价在2月份实现上涨,占比75.72%。其中,云天化表现亮眼,累计涨幅达53.69%;此外,平煤股份、中瓷电子、兖矿能源、北方稀土等4只个股累计涨幅也均超30%。

电子等三行业成配置重点

从申万一级行业上看,前述173只金股主要集中在电子、电力设备、医药生物等行业,涉及个股数量分别为16只、14只、12只,整体风格偏向于科技成长。

对于上述三大行业的投资机会,陈雳认为,经过前期回调,相关板块现阶段估值相对合理,具备良好配置价值。具体来看,电子板块方面,随着新能源车、IDC、5G等芯片需求端持续旺盛,半导体及上游原材料产业将持续受益;电力设备方面,风电光伏成本不断优化,商业价值不断提升,相关电力设备产业将保持较快增长;医药生物方面,目前板块整体估值处于相对合理区间,2022年医药生物板块将持续分化,建议关注研发能力较强,产品竞争力较强的创新药同步企业。

胡泊认为,电子行业代表高景气赛道、医药生物行业属于存在反弹机会的板块、电力设备行业属于稳增长受益板块,对于板块3月份行情持乐观态度,预计反弹行情在两会前仍将持续。

巨泽投资董事长马澄表示,对于上述行业投资机会应区别对待。首先,看多电子和电力设备行业。其中,电子行业的投资逻辑主要是随着新能源车渗透率的快速提升,将进一步带动上游行业的高景气;电力设备行业得益于我国“双碳政策”落地实施,从而带动了风能、光伏的快速发展,也使得绿电、特高压迎来机遇期。而对于医药板块,目前应暂时持谨慎态度,主要是由于今年“医药集采”会进一步加大深度和广度,或会影响板块业绩,建议投资者等待政策明朗,再进行相关布局。

3月份结构性机会有望增加

在金股选择背后,是各大券商对于3月份投资机会的分歧,乐观态度与谨慎观点相互交织。

乐观派认为,3月份市场表现将优于2月份。例如,平安证券认为,虽然A股市场仍将以震荡为主,但结构性机会有望增加,整体表现会优于2月份。进入3月份以后,随着经济数据、两会政策表态以及上市公司业绩的陆续发布,市场不确定性渐渐减少。

中信建投认为,迈入3月份,股市短期反击继续,中期挑战仍存。目前,市场仍处于有利窗口期,随着两会临近,基建链稳增长行情已经开始逐步兑现,后续随着美联储3月份加息预期降温、国内长端国债收益率回落,成长板块环境将得以改善。

谨慎派则表示,市场反弹结束时间最早可能出现在3月初。例如,信达证券提出,3月中下旬至4月份,公司年报和行业高频数据将相继公布,如果业绩趋势向下,则指数走势会随之走弱,反之则将重回牛市。

“尽管当前国内稳增长的政策逐渐落地,但经济还未出现明显好转信号,叠加外围风险不断发酵,美债利率上行、地缘政治局势紧张、全球风险资产回调等因素对于A股投资者情绪仍有抑制。”银河证券在其研究报告中表示。

配置方面,成长股获得券商青睐。浙商证券在其研究报告中提出“三低”配置策略,即以低估值、低股价、低持仓为锚挖掘稳增长和新成长,而目前存量博弈的市场特征或将呈现跷跷板效应。展望3月份,组合配置可边际均衡。具体来看,年初以来,稳增长和成长股大幅分化。就成长股而言,除了前期超跌赛道股之外,可围绕财报积极挖掘新成长方向,例如汽车电子和半导体部分子领域等。

东吴证券表示,物价逻辑纠偏和经济增长将把利率带回合理水平,因此应关注成长股赛道的投资机会。

中信建投看好景气度较高的功率半导体、光伏板块,以及预期边际改善的CXO等。同时,建议投资关注受益于地缘政治的铝、原油链、受益于煤价下行的火电、获得政策支持的数字经济等。

扫一扫,即可下载

扫一扫 加关注

扫一扫 加关注

喜欢文章

给文章打分

0/

版权所有证券日报网

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号

证券日报网所载文章、数据仅供参考,使用前务请仔细阅读法律申明,风险自负。

证券日报社电话:010-83251700网站电话:010-83251800网站传真:010-83251801电子邮件:xmtzx@zqrb.net