- 证券日报官网

- |

- |

- 证券日报电子报手机版

|

|

本报记者 吴晓璐

4月10日发布的《中共中央 国务院关于加快建设全国统一大市场的意见》(以下简称《意见》)明确,在打造统一的要素和资源市场方面,加快发展统一的资本市场。

“要在全国统一大市场中高效配置资本要素,资本市场的重要性不言而喻,其也应该是一个统一的市场,包括区域性股权市场与高层次资本市场对接,债券市场统一等,需要统一布局整体规划。”中信证券首席经济学家明明在接受《证券日报》记者采访时表示。

创金合信基金首席经济学家魏凤春在接受《证券日报》记者采访时表示,发展统一的资本市场,是建设全国统一大市场的重要组成部分,有助于我国金融资本与实业资本、以及金融与实体的大融合,是畅通国内大循环过程中的一个重要制度建设和有机组成部分。

区域性股权市场初具规模

探索与高层次市场对接

在加快发展统一的资本市场方面,《意见》提出,“选择运行安全规范、风险管理能力较强的区域性股权市场,开展制度和业务创新试点,加强区域性股权市场和全国性证券市场板块间的合作衔接。”而在今年1月份,国务院办公厅印发的《要素市场化配置综合改革试点总体方案》中,同样提及相关内容。

“区域性股权市场是近十年发展起来的新兴私募股权市场,目前已初具规模。”北京股权交易中心副总经理黄振雷在接受《证券日报》记者采访时表示,十年来,区域性股权市场制度框架已初步建立,服务企业质量不断提高,综合金融服务能力不断提升,孵化培育功能不断增强,并通过私募基金份额转让试点、区块链技术等,不断探索对中小微企业和私募机构的服务方式,加大服务力度。

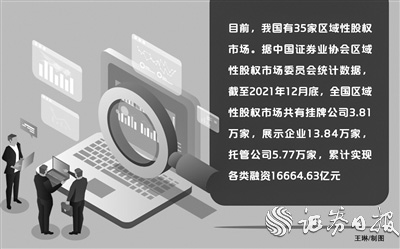

目前,我国有35家区域性股权市场。据中国证券业协会区域性股权市场委员会统计数据,截至2021年12月底,全国区域性股权市场共有挂牌公司3.81万家,展示企业13.84万家,托管公司5.77万家,累计实现各类融资16664.63亿元。

在制度和业务创新试点方面,2020年以来,证监会先后启动浙江省股权交易中心、天津滨海柜台交易市场的制度和业务创新试点,以及北京股权交易中心、上海区域性股权市场的股权投资和创业投资份额转让试点等。

谈及在“加快发展统一的资本市场”中重点提及区域性股权市场,黄振雷认为,这既是我国建立统一资本市场的内在要求,也是区域性股权市场的发展趋势。“要发展区域性股权市场,应在多层次资本市场大范围内统筹考虑其定位,建立适合场外私募市场的制度体系,更要加强多层次资本市场间的有机联系。”

近年来,监管部门持续推动区域性股权市场对接更高层次资本市场。2019年,证监会发布的《关于规范发展区域性股权市场的指导意见》明确,引导区域性股权市场对挂牌企业按一定标准进行分层分类管理,为对接更高层次资本市场打好基础。

中国证券业协会区域性股权市场委员会数据显示,截至2021年12月底,全国区域性股权市场累计向沪深交易所输送上市公司97家,转新三板挂牌738家。

谈及区域性股权市场与全国性证券市场之间的对接,黄振雷认为,可以从两方面进一步推进:后台方面,进一步发挥区域性股权市场集中登记托管非上市非挂牌股份公司股份的功能作用,帮助公司梳理股权历史沿革、提升公司股东名册的公信力和真实性;建立健全区域性股权市场与新三板、北交所等更高层次资本市场的股权登记后台“一键式转登记双向直通机制”,推动区域性股权市场投资者证券账户纳入资本市场“一码通”账户体系,逐步实现多层次资本市场的后台联通。

前台方面,建议将区域性股权市场作为全国性证券市场的“蓄水池”“孵化器”和“加速器”,探索在区域性股权市场内设立专门对接更高层次资本市场的板块,通过支持企业在区域性股权市场规范发展,帮助企业从私募市场转板到更高层次资本市场。

债市多项规则已逐步统一

互联互通不会“一蹴而就”

《意见》同时提出,“推动债券市场基础设施互联互通,实现债券市场要素自由流动。”

“长期以来,我国债券市场实行多头监管模式。割裂的市场不利于债券市场要素自由流动,进而影响债券市场高质量发展。”中证鹏元研发部资深研究员史晓姗在接受《证券日报》记者采访时表示。

“中国债券市场一直存在分割的问题,而债券市场的互联互通是市场一直以来关注的问题。近几年监管部门出台了很多政策,改善分割现状,但仍有一定差距。”明明表示,目前债券市场分割的局面,与国内统一大市场的要求是不匹配的。

近年来,监管部门出台多项政策,推动债市在执法机制、信息披露、信用评级、违约处置等方面的制度规则逐步统一,推动债券市场互联互通。

债市互联互通在统一执法方面最先突破。2018年12月份,央行、证监会、发改委联合发布《关于进一步加强债券市场执法工作有关问题的意见》,建立统一债市执法机制;2021年9月17日,证监会表示,2019年以来,依托债券市场统一执法工作机制,证监会累计采取相关行政监管措施152家次,查处债券市场违法违规案件19件,其中涉及交易所债券市场14件,银行间债券市场6件。另外,证监会数据显示,2021年证监会办理债券市场违法案件10起。

2020年4月份,党中央、国务院明确提出“推进债券市场互联互通”;2020年7月1日,央行、发改委和证监会发布《关于公司信用类债券违约处置有关事宜的通知》,加快完善规则统一的债券市场基础性制度,构建市场化、法治化的债券违约处置机制;2020年7月19日,央行、证监会联合发布《中国人民银行 中国证券监督管理委员会公告(〔2020〕第7号)》,同意银行间与交易所债券市场相关基础设施机构开展互联互通合作。此后,2020年12月份,央行、国家发改委、中国证监会联合发布《公司信用类债券信息披露管理办法》,推动信用债信息披露规则统一;2021年8月份,央行等五部门联合发布《关于促进债券市场信用评级行业健康发展的通知》,制定了统一的信用评级机构业务标准。

2022年1月20日,沪深交易所等五机构联合发布《银行间债券市场与交易所债券市场互联互通业务暂行办法》,明确了互联互通机制的总体安排和业务要点。

魏凤春表示,希望通过此次加快发展统一的资本市场,彻底打通银行间市场和交易所市场两个债市的发行、交易等。建立统一的债券市场有助于减少市场的交易成本,提升交易效率,改善债市流动性,更好地发挥市场价格发现功能,对于更好引导投资者、债券发行人等市场主体的预期和判断,具有重要意义。

“债券市场的互联互通,将打破不同市场要素流通壁垒,提高证券定价有效性、风险揭示能力和债券流动性,促进债券市场健康发展,提高融资效率。同时,可以提高投资者保护,降低信息不对称带来发行交易成本。”史晓姗表示,债券市场的统一,也将降低债券发行人的债券融资成本,包括合规成本、管理成本等。

谈及预计债券市场互联互通何时实施,魏凤春认为,“目前来看,债市互联互通需要完善的还有很多。希望正式实施前,监管部门加强试点推进,经过多次试点准备充分之后,再向市场推出。”

“目前,债券市场的统一,除存续期管理方面有了较大进展外,在发行和交易层面,仍在起步探索阶段,相关基础设施仍在建设完善中,部分措施为过渡性制度。”史晓姗表示,要实现债券市场的统一,还需要不断完善相关制度。由于不同交易场所的投资者和发行人在信用质量、风险识别和管理能力等方面存在一定差异,互联互通不会一蹴而就,只有当存续期管理、风险处置、投资者保护实现一定程度的统一,才能大幅推动投资者和发行人的跨市场流动,实现债券的统一发行和交易。

扫一扫,即可下载

扫一扫 加关注

扫一扫 加关注

喜欢文章

给文章打分

0/

版权所有证券日报网

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号

证券日报网所载文章、数据仅供参考,使用前务请仔细阅读法律申明,风险自负。

证券日报社电话:010-83251700网站电话:010-83251800网站传真:010-83251801电子邮件:xmtzx@zqrb.net