- 证券日报官网

- |

- |

- 证券日报电子报手机版

|

|

本报记者 苏向杲

今年以来,外资(北向资金)在持续、大幅加仓A股银行保险股。

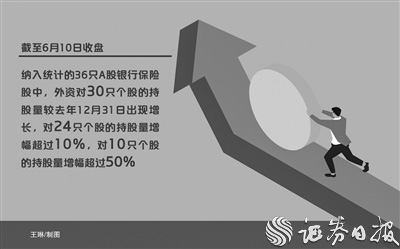

据《证券日报》记者梳理,截至6月10日收盘,纳入统计的36只A股银行保险股中,外资对30只个股的持股量较去年12月31日出现增长,对24只个股的持股量增幅超过10%,对10只个股的持股量增幅超过50%。尤为引人注意的是,外资对青岛银行、中国人保、苏州银行的持股量增幅均超过100%,分别为182.2%、161.3%、102.3%。

外资加仓

偏爱股份制行与城商行

记者据沪深港股通中央结算持股记录梳理显示,今年以来,外资密集加仓了银行保险股。其中,对银行股的加仓最为明显。

纳入沪深港通的31只A股银行股中,年内仅5只个股被外资减持,其它26只个股均被增持。其中,截至6月10日,外资对青岛银行、苏州银行、中信银行、贵阳银行、长沙银行、江阴银行、张家港行、郑州银行、交通银行这9只银行股的持股量较去年底均增超50%。

此外,年内外资对成都银行、中国银行、兴业银行、农业银行、江苏银行、青农商行、上海银行、常熟银行、南京银行等9只银行股的持股量增幅在20%至50%之间。从不同银行机构来看,股份制银行和城商行是外资重点加仓对象。

从被外资减持的银行股来看,仅西安银行、建设银行、北京银行、紫金银行、平安银行这5只银行股被减持。总体来看,除西安银行之外,外资对其他4只银行股的持股量降幅均低于10%。

在业内人士看来,目前压制银行板块的负面因素逐步出清,银行股下行风险较小,诸多积极因素推动外资等资金买入银行股。

安信证券分析师李双认为,首先,银行股目前估值已处于历史最低位,叠加市场流动性充裕、资本市场逐步运行平稳,银行板块再度下行风险并不大,具备绝对收益。其次,受益于旺盛的基建信贷需求驱动规模扩张、受疫情影响较小、估值相对合理的区域性城商行,当前性价比可能依然较高;部分具备独特商业模式的农商行也是不错的配置选择。再者,对于股份制银行,大多数银行估值已经处于过去六年以来的绝对低位,并且前期市场担忧的风险点也充分释放,但受制于信贷增长缓慢、财富管理逻辑受损、房地产信用风险暴露等因素,投资者对其中期业绩仍有些许担忧。

一直以来,险资是银行股的重要机构投资者,就银行股配置价值与风险,一家中型险企资管部相关负责人对《证券日报》记者表示,去年以来,地产行业风险对银行板块形成持续压制,随着地产板块风险逐步出清,银行股估值有望得到修复,目前对该板块走势影响较大的因素包括信贷政策、疫情反复、宏观经济增速等因素。事实上,随着风险逐步出清,今年银行板块表现出一定的抗跌性。据申万二级行业分类,今年以来截至6月10日,国有大行的涨幅达4.2%,农商行的涨幅达1.6%,城商行的涨幅达1.2%。

对中国人保

加仓幅度高达161%

从保险板块来看,A股五大保险股中,外资加仓了3只,分别为中国太保、新华保险、中国人保。其中,对中国人保的加仓幅度高达161.3%。

保险板块(申万二级行业分类)去年跌幅高达38.48%。今年以来,保险板块再度下挫12.46%。基本面迟迟得不到改善是拖累保险板块的重要因素之一。

从保费数据来看,中国人寿、中国人保、中国平安、中国太保、新华保险今年前4个月实现总保费同比仅增长3.45%。其中,对保险股影响最大的寿险业务持续萎靡不振,五大险企寿险业务前4个月同比微增0.25%,两家头部寿险公司更是出现同比负增长。

从最新的经营数据来看,6月10日,已有2家上市险企披露了前5月保费数据。中国太保前5月原保费收入同比增长6.7%,其中,太保寿险增长5.1%,太保产险增长9.6%。中国人保前5月保原保费收入同比增长12.86%,其中,人保财险增长10%,人保寿险增长16.8%,人保健康增长29.5%。整体来看,上述2家上市险企的寿险业务仍在复苏,产险业务增速企稳向好。

从去年10月份以来,上市险企产险业务呈现触底反弹态势,这或是中国人保被外资大幅加仓的重要原因之一。中国人保的业务结构中,产险业务比重最大,且人保财险是近年来国内保费与净利润份额最高的财险公司。随着国内产险业务的复苏,其也是A股五大保险股中年内涨幅唯一一只收正的保险股。

从保险板块未来的走势看,上市险企、券商等机构认为,目前,保险股估值处于历史底部,具备一定的配置价值,但行业复苏,尤其是寿险业复苏仍受到疫情、行业转型等诸多因素的压制。

6月9日,在中国太保2021年度股东大会上,中国太保董事会秘书苏少军表示,保险板块整体表现不太好,中国太保股价当前的估值水平也处于历史低位,其中既有疫情反复,宏观经济放缓,地缘政治紧张以及带来的一些波动性、情绪性的影响,也有保险行业本身正在经历深度转型和价值重塑的因素。此外,今年3月底,中国人保、中国人寿、中国平安以及中国太保等4家上市险企管理层在业绩发布会上均表示,当前公司股价被低估。

近期,多家券商机构亦发布了保险板块中期策略,包括光大证券、东方证券、浙商证券等券商表示,目前,保险板块估值处于历史低位,具备配置价值。从基本面来看,产险业务持续向好,而寿险业务正处于转型的关键期,需要“静待重生”。

扫一扫,即可下载

扫一扫 加关注

扫一扫 加关注

喜欢文章

给文章打分

0/

版权所有证券日报网

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号

证券日报网所载文章、数据仅供参考,使用前务请仔细阅读法律申明,风险自负。

证券日报社电话:010-83251700网站电话:010-83251800网站传真:010-83251801电子邮件:xmtzx@zqrb.net