- 证券日报官网

- |

- |

- 证券日报电子报手机版

|

| ||

| ||

|

◎ 多元包容的发行上市条件,满足了不同类型、不同发展阶段的科创企业融资需求

◎ 从并购重组、再融资等多个方面推进制度创新,形成可复制可推广的经验

◎ 更为灵活的股权激励机制,为企业发展留住和吸引了大量核心人才,受到企业青睐

◎ 询价转让制度满足创新资本退出需求,避免减持冲击市场,实现长期投资者与风险投资人的有序“接力”

◎ 发布科创板股票做市交易业务规则及配套业务指南,提升市场流动性、稳定性和定价效率

本报记者 吴晓璐 邢 萌 孟 珂

7月22日,科创板迎来开市三周年。三年来,科创板聚集了437家“硬科技”企业(不包括7月22日新上市的两家企业),板块总市值超5.5万亿元,服务国家创新驱动发展战略作用初显;三年来,科创板公司估值优质优价,市场运行总体平稳;三年来,科创板多项创新制度硕果累累,注册制改革“试验田”成果亮眼。

“平稳运行三年的科创板彰显出资本市场注册制改革的阶段性成果。”兴证资管首席经济学家王德伦在接受《证券日报》记者采访时表示,从融资角度看,一批优质科创企业快速实现上市和发展,对于经济转型升级贡献显著;从投资角度看,科创板公司数量高速增长,质量优异,板块内龙头公司成为全市场核心资产;从制度改革角度来看,科创板率先试点注册制,为推进全市场注册制改革提供了宝贵经验。

注册制“试验田”

高效服务科创企业

谋定而后动。科创板立足于服务“硬科技”企业,落实好以信息披露为核心的注册制,为科创企业量身定制上市、发行定价、并购重组、再融资、股权激励等制度,为“硬科技”成长提供沃土。

三年间,科创板将这些制度从理论运行到实践,在实践中总结经验、不断完善,形成了与中国新经济发展特征适配度更高的制度体系,走出一条具有中国特色的金融发展之路。

多元包容的发行上市条件,满足了不同类型、不同发展阶段的科创企业融资需求。上交所数据显示,截至7月21日,科创板累计受理818单IPO项目申请,注册生效457单。437家企业上市,合计IPO募资额超过6300亿元,平均每家募资14.56亿元(剔除北交所转板上市公司观典防务),其中4家募资额超百亿元。

从上市企业类型来看,上市时未盈利企业39家(9家已经摘U)、特殊股权架构企业8家、红筹企业5家、第五套标准企业16家(有重复计算)。另外,还包括首家北交所转板企业(2022年5月25日)——观典防务。

“开放包容的发行上市条件和以信息披露为核心的透明高效审核安排,为科创板持续引入了大批高质量科创企业,形成了明显的集聚效应,进而更好地服务实体经济高质量发展。”立信会计师事务所首席合伙人朱建弟在接受《证券日报》记者采访时表示。

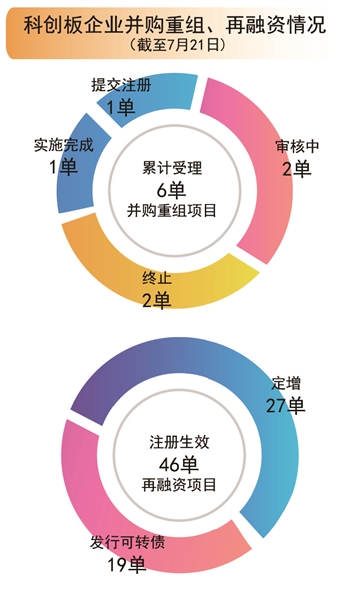

并购重组、再融资、股权激励等制度创新运行稳定,效果良好,形成可复制可推广的经验。截至7月21日,科创板累计受理6单并购重组项目,华兴源创已经实施完成,沃尔德于7月11日提交注册,另外,2单终止,2单处于审核中;累计受理79单再融资项目,46单注册生效,27单为定增,19单为发行可转债。

科创板灵活多样的股权激励机制,受到企业青睐。截至今年6月底,共有242家科创公司推出310单股权激励计划,占科创板公司总数的比例达56%,主要集中在新一代信息技术(尤其是集成电路)、生物医药和高端装备领域。超过九成公司选择第二类限制性股票作为激励工具,平均折价46%,授予股份占总股本平均1.84%。

此外,注册制下中介机构的作用愈加凸显。自科创板注册制改革以来,监管部门陆续发布多项规则,从监管、机构、市场三个维度提出重点工作任务,进一步督促中介机构归位尽责。

据Wind资讯数据统计,截至7月21日,59家券商参与科创板IPO项目保荐,其中5家券商保荐项目超过40单。

“科创板制度设计,使得中介机构角色发生变化,将投前、投中、投后责任和科创板公司的成长‘绑定’,有助于解决企业上市前过度包装、上市后旧疾复发等问题,对企业进行全生命周期的呵护,进而提高企业 ‘可投性’。” 创金合信基金首席经济学家魏凤春表示。

据记者了解,上交所正在积极探索一套“全流程、全环节”的保荐机构执业质量评价体系,评价内容覆盖辅导验收、发行上市审核、持续监管等项目保荐全链条周期,旨在通过观察保荐项目的“成长”状况,全面反映保荐机构的执业质量情况,奖优罚劣,促良好市场生态形成。

总体来看,三年来,科创板坚守板块定位和建设初心,完善制度规则体系,强化市场化约束机制,改革取得了阶段性成果,符合预期,同时也为全市场推进注册制改革奠定了坚实基础。

研发投入超2300亿元

“硬科技”底色彰显

“在科创板助力下,公司通过自身发展、外部兼并收购等方式,初步完成国内外战略布局,率先在国内实现300mm大硅片规模化销售。”沪硅产业执行副总裁兼董秘李炜对《证券日报》记者表示,得益于资本赋能,公司突破关键核心技术,突破了300mm半导体硅片国产化率几乎为零的局面,推进我国半导体关键材料生产技术“自主可控”的进程。

沪硅产业的案例正是科创板支持企业创新发展的一个缩影。

三年来,科创板吸纳了一批处于“卡脖子”技术攻关领域的“硬科技”企业,以及具备关键核心技术的标杆企业,让一批尚处在高研发投入阶段的企业得以借助资本力量增加科研投入,增强企业创新能力。

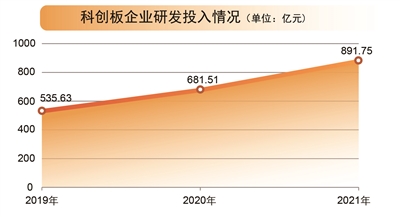

同花顺iFinD数据显示,截至7月21日,科创板企业研发投入逐年增长,2019年、2020年、2021年研发投入总额分别为535.63亿元、681.51亿元、891.75亿元。今年一季度,437家企业研发投入合计213.88亿元。研发投入总额超2300亿元。

此外,专利数量也是科技含量的一大标志。同花顺iFinD数据显示,截至7月21日,统计口径以本公司计算,437家科创板公司总计获得87663件专利,平均每家公司为204件;其中发明专利数量多达66575件,平均每家公司达155件。

科创板已经成为高新技术企业和战略性新兴企业聚集地,产业集聚效应显著。截至7月21日,科创板集成电路领域企业有62家,占A股同类上市公司的“半壁江山”;生物医药行业企业93家,成为生物医药领域公司主流上市地;高端装备制造产业99家,光伏、动力电池、工业机器人等产业链也已初具规模。

“科创板的设立,加强了金融市场对实体经济转型升级的推动作用,高新技术产业发展再提速,孕育出越来越多具备竞争力、符合上市条件的科创企业。”川财证券首席经济学家、研究所所长陈雳在接受《证券日报》记者采访时表示,科创板引导资金向高新技术领域集中,为具备较强研发能力、成长性较强的前沿企业提供了进一步的融资支持,满足了科创企业的发展需要,为企业研发新技术、为国家攻克“卡脖子”领域难题提供了助力,强化了金融对实体经济的支持,促进了我国多层次资本市场体系完善。

中金公司研究部董事总经理李求索对《证券日报》记者表示,科创板已经成为中国科创龙头企业的聚集地,汇聚了一批规模较大、市场认可程度高、研发实力雄厚、盈利能力突出的科技创新企业,主要上市公司高成长、高研发投入、高净利率的特征显著,匹配长期价值投资的内在要求。

除了“硬科技”标签,科创板公司还呈现出高成长性。从2019年至2021年,科创板公司营业收入复合增长率为28%,归母净利润复合增长率为70%,增幅领先于A股其他板块。截至7月21日,已有42家科创板公司发布2022年半年度业绩预告,其中29家公司业绩预喜,占比近七成。

李炜表示,“IPO募集资金成为公司发展的助燃剂,公司在研发上的持续投入,带来了拉晶、切磨抛、外延、SOI等技术工艺上的不断突破,这也给公司未来的发展带来了更大的潜力和空间。”

南开大学金融发展研究院院长田利辉对《证券日报》记者表示,在资本市场持续深化改革的大背景下,科创板应继续发挥好“试验田”作用,在制度建设方面进一步优化完善,进一步提升对“硬科技”企业的支持力度,持续推进科创板市场高质量发展。

改革未有穷期

创新步履铿锵

科创板开市三年来,在变中求新、新中求进、进中突破,蹚出一条跨越发展之路。

“作为我国注册制改革的第一个试点,科创板三年来取得重大突破性成就。”申万宏源首席市场专家桂浩明对《证券日报》记者表示,主要体现在三个方面:一是多元的上市条件提升了板块包容度;二是持续完善的发行定价机制,提高了板块市场化水平;三是以信息披露为核心将选择权交给市场,提高了板块活力和市场风险承受能力。

科创板自成立以来,坚守板块定位,构建了以机构投资者为主体的新股询价、定价、配售机制,创设询价转让制度,落地做市商制度,加快创新资本的形成和有效循环。

2021年9月份科创板新股询价机制优化以来,前期阶段性的“抱团压价”问题基本解决,新股定价效率明显回升。中航证券首席经济学家董忠云对《证券日报》记者表示,询价新规通过完善高价剔除比例、取消定价突破“四数孰低值”时需延迟发行的要求、加强询价报价行为监管等内容,促进买卖双方均衡博弈,遏制抱团压价等行为,促使发行定价更加市场化。

科创板首创询价转让制度,满足创新资本退出需求,避免减持冲击市场,转让价格最低可打七折,实现长期投资者与风险投资人的有序“接力”。截至6月底,科创板共有18家公司的24批股东通过询价转让减持股份、存托凭证。转让股份占总股本比例均值为2%。询价底价平均为前20个交易日均价的85%,总成交额达132亿元,较好满足了创新资本的退出需求。

值得一提的是,科创板开市三周年前夕,上交所发布科创板股票做市交易业务规则及配套业务指南,对做市交易业务作出更加具体细化的交易和监管安排。今年5月中旬,证监会正式发布《证券公司科创板股票做市交易业务试点规定》,就做市商准入条件与程序、事中事后监管等方面作出规定。

“科创板开市三周年之际,做市商制度通过持续双边报价创造流动性,激发市场活力,推动科创板高质量发展。”董忠云表示。

7月22日,科创板首批25家上市企业的首发原股东限售股解禁。截至7月21日,11家公司控股股东、实控人、大股东宣布自愿延长锁定期或承诺不减持,对应市值达到850亿元,占7月22日当天首批25家公司理论解禁市值超四成。

“灵活的交易安排和询价转让制度有助于更好满足不同投资者的差异化交易需求,而做市商制度的引入可以在稳定市场需求的同时,增加市场流动性、稳定性,提升市场定价效率。”朱建弟表示。

“通过一系列制度创新,科创板开市三年来稳定运行,为科技创新企业提供融资支持,为全面实行注册制打下良好基础,也为我国经济转型和高质量发展提供助力。”董忠云表示。

改革未有穷期。谈及科创板如何秉承创新底色、深化市场改革,朱建弟认为,在制度创新方面,科创板可以考虑继续优化上市标准和审核安排,提升再融资安排的灵活性,以进一步提升科创板的吸引力。在产品创新方面,科创板可考虑进一步加强与市场各方的合作,推动ETF产品创新,包括围绕科技创新、ESG绿色双碳等主题丰富金融产品供给。

桂浩明认为,科创板需要充分发挥市场在资源配置中的决定性作用,把好出入口关,吸引更多符合条件的优质公司上市融资,同时也应促使劣质企业加速出清,促进优胜劣汰,推动形成“有进有出,能进能出”的良好市场生态。

三年征程,科创板将再起航,扬起创新的风帆,夯实制度根基,丰富产品供给,吸引更多的科创企业,形成推动科技创新发展的强大合力。

展望未来,科创板“试验田”功能将持续发挥,续写国内资本市场改革创新发展新篇章。

扫一扫,即可下载

扫一扫 加关注

扫一扫 加关注

喜欢文章

给文章打分

0/

版权所有证券日报网

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号

证券日报网所载文章、数据仅供参考,使用前务请仔细阅读法律申明,风险自负。

证券日报社电话:010-83251700网站电话:010-83251800网站传真:010-83251801电子邮件:xmtzx@zqrb.net