- 证券日报官网

- |

- |

- 证券日报电子报手机版

|

|

本报记者 吕 东

积土而为山,积水而为海。

实体经济是我国社会经济发展的基石与命脉。近年来,银行机构牢牢把握服务实体经济政策的“时度效”,持续加大信贷投放力度、积极调整信贷结构,聚焦服务国家战略和重点领域,服务实体经济的能力和质效得到极大提升。

与此同时,银行业将化解和防范金融风险作为重大任务,确保了资产质量稳定,实现了服务能力和治理水平的显著提升,为金融支持实体经济发展打下坚实基础。

中国政策科学研究会经济政策委员会副主任徐洪才在接受《证券日报》记者采访时表示,近年来我国银行业贯彻党中央、国务院决策部署,加大对支持实体经济支持力度,特别是在国家战略的重点方向和领域,如普惠小微企业,制造业、绿色、“专精特新”企业等,降低融资成本,提升服务精准度。此外,银行业金融机构内部治理也在不断优化,加快风险化解,为塑造银行与实体经济紧密配合的良好金融生态打下了基础。

把“金融活水”更多地

引向实体经济

作为金融体系的重要组成部分,商业银行一直是金融服务实体经济的主力军。近十年来,我国银行业金融机构按照市场化、审慎经营原则,加大信贷支持力度,引“金融活水”浇灌实体经济。

中国银保监会副主席肖远企表示,过去十年,银行贷款与债券投资的年均增速分别为13.1%和14.7%,与名义GDP增速相匹配。

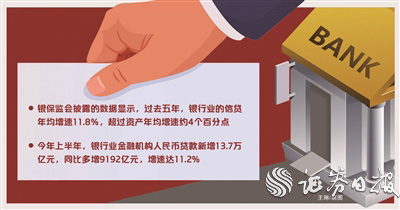

银保监会披露的数据显示,过去五年,银行业的信贷年均增速11.8%,超过资产年均增速约4个百分点。进入2022年以来,银行业新增贷款规模进一步扩大,今年上半年,银行业金融机构人民币贷款新增13.7万亿元,同比多增9192亿元,增速达11.2%。

据同花顺iFinD数据统计,截至6月末,42家A股上市银行的贷款余额(企业贷款和垫款)均较去年年末有所增长,其中,贷款余额增长逾千亿元的银行数量达14家。

近年来,银行业推动普惠金融发展取得明显成效,资产结构与实体经济需求更加契合,过去十年,普惠型小微企业贷款年均增速达到25.5%,大大高于贷款平均增速。人均银行账户约9.5个,普惠金融覆盖范围和可及性显著提高。

作为金融领域“国家队”的国有六大行,在普惠金融中发挥着“头雁”作用。今年上半年,六大行实现普惠型小微企业贷款增速与户数的“双增长”。截至6月末,六大行普惠型小微企业贷款余额合计7.84万亿元,较去年年末增长20.99%。在普惠型小微企业贷款客户方面,截至6月末,六大行普惠型小微企业贷款客户合计832.89万户,较上年年末增加113.88万户。

信贷结构持续优化

精准滴灌关键领域

数量众多的中小微企业是我国经济的“毛细血管”与重要支撑,截至2021年末,全国中小微企业数量达4800万户,10年增长2.7倍。加强中小微企业金融服务的力度和效率,事关稳市场主体、稳经济大盘。

党的十八大以来,人民银行、银保监会等金融管理部门,创新结构性货币政策工具,有效发挥牵引带动作用。今年以来,《关于推动建立金融服务小微企业敢贷愿贷能贷会贷长效机制的通知》《关于进一步推动金融服务制造业高质量发展的通知》先后下发,为金融服务小微企业及实体经济重点领域,提供了重要指引。

在信贷总量增长的同时,银行业继续优化信贷结构和投向,精准支持实体经济高质量发展。记者从银保监会相关部门获悉,2022年上半年制造业贷款增加3.3万亿元,同比多增1.6万亿元,增量为去年同期的1.9倍;推进绿色信贷业务快速发展,撬动更多金融资源向绿色低碳产业倾斜,央行数据显示,今年二季度末,我国本外币绿色贷款余额19.55万亿元,同比增长40.4%,比上年年末高7.4个百分点;强化对“专精特新”领域信贷客户、优质项目的挖掘拓展。

记者在采访中了解到,随着银行多种纾困措施陆续到位,越来越多的企业享受到了便捷的信贷资金支持,对公司未来发展充满信心。“相比于以往需要土地、厂房作为贷款抵押的要求,我们今年通过专利质押、信用担保的方式,仅用几个月时间就获得了合作银行下发的数百万元贷款,及时补充了公司的现金流,银行提供的该笔贷款服务不但产品创新好、利率优惠,还款方式还灵活,体现了银行支持‘专精特新’企业的高效率。”对于商业银行信贷资源的倾斜,金融服务的提升,北京市某专精特新企业负责人在接受《证券日报》记者采访时表示。

中国人民银行特约专家韩复龄对《证券日报》记者指出,以银行为代表的金融机构近年来主动担当、积极作为,在各项政策举措推动下, 服务中小微企业的意愿、能力和可持续性持续提升。特别是加大了对国民经济重点领域和薄弱环节的支持力度,制造业、绿色、“专精特新”企业的信贷占比持续提升。

防范系统性金融风险

取得显著成效

更好地支持实体经济发展,离不开银行业自身的稳定健康发展。

在防范化解重大金融风险成果方面,银保监会相关部门负责人表示,我国高风险影子银行较历史峰值已压降约25万亿元;不良资产的处置能力显著提升,过去十年累计消化不良资产达16万亿元。

作为总资产居世界第一的我国银行业,在防范化解金融重大风险取得新成效。中国银行业协会发布的《2022年度中国银行业发展报告》显示,2021年全年共处置银行业不良资产3.1万亿元。根据银保监会公布的2022年二季度银行业主要监管指标数据情况,截至二季度末,商业银行(法人口径)不良贷款率1.67%,较上季度末下降0.02个百分点。资产质量整体保持平稳态势,风险总体可控。

上市银行作为商业银行中的中坚力量,更在化解金融风险进程中走在前列。上市银行半年报显示,今年上半年A股上市银行整体不良贷款率出现下行,42家上市银行中,截至6月末不良贷款率较年初减少的银行数量高达31家,其中,宁波银行、江阴银行、苏州银行等多家银行的不良贷款率均达到近五年最低水平。

众所周知,中小银行相较于其他银行资本力量相对薄弱,处置不良贷款的紧迫性也更强。根据最新数据显示,今年上半年,全国中小银行共处置不良资产6700亿元,同比多处置1640亿元。与此同时,为进一步推动中小银行加快不良资产处置,提高风险抵御能力,更好服务实体经济发展,银保监会正会同相关部门认真研究相关支持政策,初步考虑选择6个省份开展支持地方中小银行加快处置不良贷款的试点工作。

韩复龄认为,我国商业银行在守住不发生系统性金融风险底线的同时,也为自身的信贷增长创造了新的空间,为更好地服务实体经济打下了基础。

扫一扫,即可下载

扫一扫 加关注

扫一扫 加关注

喜欢文章

给文章打分

0/

版权所有证券日报网

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号

证券日报网所载文章、数据仅供参考,使用前务请仔细阅读法律申明,风险自负。

证券日报社电话:010-83251700网站电话:010-83251800网站传真:010-83251801电子邮件:xmtzx@zqrb.net