- 证券日报官网

- |

- |

- 证券日报电子报手机版

|

|

本报记者 彭 妍

今年以来,受益于试点范围的扩大,养老理财产品数量及规模均快速增长。

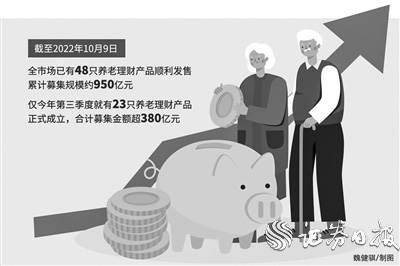

据普益标准数据统计,截至2022年10月9日,全市场已有48只养老理财产品顺利发售,涉及9家理财公司,累计募集规模约950亿元。仅今年第三季度就有23只养老理财产品正式成立,合计募集金额超380亿元。

从各试点地区养老理财产品的销售情况来看,相关产品受到市场和投资者欢迎。以北京地区为例,《证券日报》记者近日走访多家银行网点发现,养老理财产品发售节奏不断加快,以其稳健保值的特点受到投资者青睐,多数产品均在募集期内提前售罄。

业内专家指出,随着养老理财产品供给不断丰富,产品同质化问题也逐渐显现,打造差异化竞争优势将成为各试点机构进一步发展的关键。

募资规模约950亿元

养老理财产品试点于2021年9月15日正式开启,截至目前,已有11家理财子公司获得发行养老理财产品的资格,共有10个城市纳入试点范围。

相关数据显示,截至2022年10月9日,已有工银理财、建信理财、农银理财、招银理财、光大理财、中邮理财、中银理财、交银理财、贝莱德建信理财等9家理财子公司合计发行48只养老理财产品,累计募集规模约950亿元(获批试点机构中的另两家理财子公司信银理财、兴银理财目前暂未发行养老理财产品)。

从理财子公司披露的产品募集情况来看,虽然其发行计划和时间有所不同,但在产品设计方面,稳健和普惠是试点养老理财产品的共性。具体来看,产品设计以中低风险、期限五年及以上的封闭式固收类产品为主;在风控机制方面,产品引入平滑基金、风险准备金、减值准备等方式,旨在减少产品净值波动,增强风险抵御能力。此外,多数产品业绩比较基准集中在年化5%至8%之间。

今年以来,由于市场波动,不少银行理财产品跌破净值。从近半年的表现来看,有数只养老理财产品跌破净值。对此,普益标准研究员董丹浓对记者表示,从投资策略来看,养老理财产品可采取目标日期或目标风险投资策略,叠加CPPI策略,通过数量分析,动态监测权益资产比例,修正权益资产与固定收益资产在养老理财产品中的比重,从而达到对养老理财产品保值增值的目的,维持产品稳健运作。从机构层面来看,应加强与各级监管机构和社会各界的沟通,持续开展投资者教育和内部培训工作,引导投资者理性投资。

《证券日报》记者近日走访北京地区多家银行网点发现,由于养老理财收益相对平稳、业绩比较基准相对较高,激发了客户的认购热情,甚至还出现了养老理财提前结束募集或调高募集规模上限的情况。

“投资者对养老理财产品的认购积极性较高,养老理财正成为理财破净趋势下投资者寻求稳健投资的选择之一。”某国有大行理财经理对《证券日报》记者表示。

走差异化竞争之路

随着试点机构不断扩围、养老理财产品发行规模不断增加,不同机构发行的养老理财产品表现出很大差异性,个别产品在期限及运作模式上有所创新。

不过,普益标准研究员王杰指出,随着养老理财产品供给不断丰富,产品同质化问题显现。市场期待养老理财产品在投资期限、流动性支持、风险保障、投资策略、营销服务等方面有更多创新,打造差异化竞争优势将成为各试点机构进一步发展的关键。

中国银行研究院博士后杜阳对《证券日报》记者表示,各试点机构可以在购买门槛、产品期限以及分红方式等方面打造差异化竞争优势。试点理财子公司通过个性化的产品设计,探索真正具有养老特色的理财产品运作模式,挖掘投资者的养老金融需求,在风险可控的前提下,实现养老资产的保值增值。在产品期限方面,可适当提高养老理财的投资期限,这有利于充分发挥试点理财子公司的投研能力,打造核心竞争优势。在营销服务方面,可以拓展代销渠道,提高养老金融服务的普惠属性,通过以量补价,提高养老理财的盈利能力,保证业务的可持续发展。

中信证券首席经济学家明明认为,首先,可以参考美国养老目标基金的产品设置模式,根据投资者自身特点设置目标退休日期,进行生命周期曲线管理,随着目标日期临近,逐步降低权益资产配置比例。其次,推出不同年限的养老理财,目前期限大多集中在5年,同质化严重,可以根据投资者自身情况推出更多期限的产品。

“目前试点政策下,养老理财偏重长期稳健,在部分客户期待更高收益率的情况下,理财子公司可以尝试增加权益类投资。”董丹浓表示,目前银行养老理财产品主要投向固定收益类资产,与同期发行的普通理财产品相比存在同质化问题,国外养老金投资经验表明,权益类投资品种可以较好地帮助投资者获得长期的、良好的、风险相对可控的投资收益。因此,理财子公司可在风险可控的前提下,适度参与股票市场的投资或其他权益投资,短期内可以FOF/MOM形式进行权益投资布局,以增厚产品收益。

星图金融研究院副院长薛洪言对《证券日报》记者表示,当前我国养老理财市场仍处于相对空白期,市场生态还不成熟,无论是机构内部的产品机制流程还是行业层面的投资者认知和渗透率,都还处于起步阶段。当务之急仍是通过推广标准化、规范化的养老理财产品,做好产品普及和投资者教育。站在投资者的角度,养老理财产品的差异点主要集中在收益率上。当前,养老理财产品刚刚起步,缺乏可比的历史业绩数据,产品销售更多地取决于渠道推广能力。

在杜阳看来,未来养老理财产品的发行将更加强调规模发展与质量提升并重。一是要持续优化养老理财产品方案,提高信息披露准确度和透明度,增加长期限产品供给,不得变相通过期限结构化设计规避监管要求,不得宣传养老理财产品预期收益率。二是要建立注重长期收益与风险考量的产品体系,在风险可控范围内,适度增强中长期限资管产品收益水平。三是要根据不同阶段的风险偏好、财富积累、收入现金流等特征,形成不同年龄客群的差异化、系统化产品组合,进一步强化养老理财产品稳健性、长期性以及普惠性的特点。

扫一扫,即可下载

扫一扫 加关注

扫一扫 加关注

喜欢文章

给文章打分

0/

版权所有证券日报网

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号

证券日报网所载文章、数据仅供参考,使用前务请仔细阅读法律申明,风险自负。

证券日报社电话:010-83251700网站电话:010-83251800网站传真:010-83251801电子邮件:xmtzx@zqrb.net