- 证券日报官网

- |

- |

- 证券日报电子报手机版

|

|

本报记者 邢 萌

11月1日,可转债新规落地满三个月,市场正发生积极变化。转债市场上,处于下行区间的日均成交额小幅升温,新券涨跌幅波动越趋平稳,发行市场热度攀升,服务实体经济融资功能进一步增强。

Wind数据显示,最近三个月(8月份至10月份),转债市场日均成交额为595.61亿元,处于全年低位,但呈现小幅回升趋势;发行市场募资总额523.63亿元,月均募资额达174.54亿元,保持高位。

“可转债新规实施以来,转债市场投机炒作现象得到明显遏制,转债估值更趋合理,上市公司转债强赎和下修公告更加及时。总体来看,新规在规范转债市场交易行为、引导转债市场定价机制更加合理等方面发挥出积极作用。”东方金诚研究发展部副总经理曹源源对《证券日报》记者表示。

炒作热度降温明显

日均成交额企稳

今年8月1日,可转债新规正式实施,主要包括设置转债涨跌幅限制、增加异动标准、完善信披等内容,旨在防止过度投机炒作,维护可转债市场平稳运行。

新规实施三个月来,转债市场日均成交额在经历迅速回落后又小幅上升,总体趋于稳定。据Wind数据统计,转债市场方面,8月份日均成交额为750.76亿元;9月份这一数据为465.90亿元,环比下降38%;10月份则为542.84亿元,环比增长17%。

“今年4月下旬至8月初,市场日成交额基本维持1000亿元以上的规模,6月9日成交额突破2000亿元,创历史新高,主要原因在于部分个券出现了严重的市场投机炒作行为。”曹源源表示,新规实施后,交易所密切关注价格异动显著个券,通过临停机制、风险警示、暂停投资者账户交易等手段,严厉打击投机炒作行为,这也促使转债市场成交量在8月份迅速降温,回归到历史正常水平。

“9月末的市场日均成交额下行,主要原因或为当时转债估值水平仍未明显压缩,并没有提供系统性的吸引力,叠加市场趋势不明确,资金参与兴趣不高;10月份之后,随着市场估值水平有所回落,性价比明显改善,日均成交额有所回升。”中信证券首席经济学家明明对《证券日报》记者表示。

曹源源进一步表示,进入10月份,市场对转债底部蓄势反弹的预期逐渐强化,部分转债陆续显现出一定配置价值,机构配置力量增强,带动转债市场日成交额率先小幅上涨。

另外,从上市新券来看,上市首日涨跌幅波动趋缓。Wind数据显示,最近三个月,共有39只公募发行的转债上市,上市首日平均涨幅为27%。对比新规实施前的三个月(5月份至7月份),30只公募发行的转债上市首日平均涨幅达38%,最高者达276%。

曹源源认为,新规实施后,转债市场投机炒作现象得到明显遏制,成交额和换手率畸高的个券数量锐减,大量双高个券估值出现主动压缩,虽然9月份以来转债市场调整过程中再度出现个别异常活跃个券,但其价格异动幅度、成交量及换手率均较之前显著下降,对市场影响也大幅削弱。

服务实体经济能力增强

预计四季度为发行高峰期

今年以来,可转债发展势头良好,成为上市公司再融资的重要工具。Wind数据显示,截至10月31日,沪深两市可转债余额达7859.67亿元,较年初增长1364.64亿元。

曹源源表示,今年以来,转债发行市场有三大特点值得关注:一是非金融企业转债发行数量和规模较去年同期显著增加;二是转债市场对弱信用资质企业的融资支持力度明显增强;三是转债市场对国家重点鼓励扶持产业(如电力设备等)支持力度越发显著。

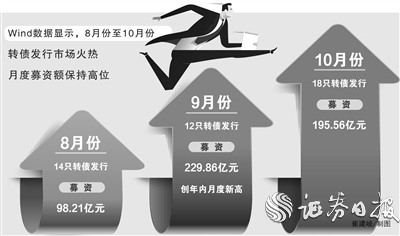

最近三个月,转债发行市场火热,月度募资额保持高位。Wind数据显示,8月份至10月份,44只转债募资总额达523.63亿元。其中,8月份共有14只转债发行,募资98.21亿元;9月份共有12只转债发行,募资229.86亿元,创年内月度新高;10月份共有18只转债发行,募资195.56亿元。

“发行方面,新规对于整个转债市场健康发展起到促进作用。”明明表示,随着转债市场的进一步规范,叠加转债在融资方面的发行难度相对偏低、审批速度较快等优势,上市公司或更加青睐转债进行融资。

曹源源表示,转债市场服务实体经济的融资功能显著增强,一方面,资本市场加强服务实体经济及民营企业发展方面成效显现,转债市场制度体系和运行机制持续完善,极大鼓励了中小上市公司进行转债融资;另一方面,今年民企信用债发行难度依然较大,促使上市民企转向转债融资。另外,机构对转债认可度不断提升,机构配置力量壮大,也对转债发行扩容起到了积极推动作用。

展望四季度,曹源源表示,考虑历年各月转债发行情况,预计四季度仍将是转债发行高峰期,合计发行数量在40只至45只,发行规模超过300亿元。

明明认为,转债市场不会缺乏波动,需要拥抱波动寻找机会。短期来看,次新券的机会窗口期仍在延续,次新券上市价格较前期明显降低,既没有条款因素扰动,也无资金因素炒作,次新券是当前市场优先参与的品种。从正股板块角度考虑,围绕国防安全、国产替代方向布局,成长板块虽然具有较高的弹性但需要收缩持仓标的聚焦到核心标的上。

扫一扫,即可下载

扫一扫 加关注

扫一扫 加关注

喜欢文章

给文章打分

0/

版权所有证券日报网

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号

证券日报网所载文章、数据仅供参考,使用前务请仔细阅读法律申明,风险自负。

证券日报社电话:010-83251700网站电话:010-83251800网站传真:010-83251801电子邮件:xmtzx@zqrb.net