- 证券日报官网

- |

- |

- 证券日报电子报手机版

|

|

本报记者 刘 琪

“2023年收到的第一个好消息就是房贷利率降了!”家住长春的徐女士对《证券日报》记者表示。1月2日徐女士收到银行短信显示,她的房贷已于2023年1月1日重新定价,本期应还金额为1277元/月,比去年每个月减少了几十元。

在北京购房的李女士告诉记者,她于2020年年底购房,贷款中商贷金额为73万元,贷款利率为当时的5年期以上LPR(贷款市场报价利率)即4.65%加55个基点后的5.2%,由于2021年全年5年期以上LPR都没有变动,因此2022年全年仍按照此利率执行。

“不过今年房贷利率降到了4.85%,即2022年12月份的5年期以上LPR4.3%加55个基点,今年开始每个月月供金额为4210元,比去年的4353元少了143元,一年可省1716元。”李女士说,“虽然不多,但是也觉得压力小了一点。”

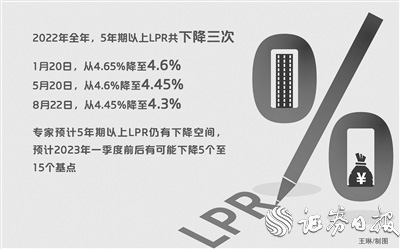

上述两位“房贷一族”在新年伊始便能收到房贷利率调降的好消息,有赖于2022年5年期以上LPR的下降。2022年全年,5年期以上LPR共下降三次,分别是在1月20日,从4.65%降至4.6%;5月20日,从4.6%降至4.45%;8月22日,从4.45%降至4.3%。经过三次下降,5年期以上LPR累计下降了35个基点。

按照现行的房贷利率政策,住房商贷利率以最近一个月相应期限LPR为定价基准加点形成。若存量贷款用户的房贷利率是锚定LPR,且重新定价日是在1月1日,则贷款利率会在每年的1月1日按照上年12月20日的LPR加点重新计算。也就是说,这部分购房者今年每个月的月供都能省下一些开支。

对于今年5年期以上LPR是否还有进一步下降空间,东方金诚首席宏观分析师王青在接受《证券日报》记者采访时表示,为引导房地产市场尽快实现软着陆,除全面落实“金融16条”、强化保交楼等供给端支持外,持续降低居民房贷利率,推动楼市需求端企稳回暖是关键所在,且具有较强的紧迫性。因此,今年5年期以上LPR仍然具备下降空间。

一位不愿具名的宏观研究员对《证券日报》记者表示,从近期金融数据、楼市销售等指标看,楼市需求偏弱,预计5年期以上LPR一季度前后将有5个基点至10个基点的下降空间。

民生银行首席经济学家温彬预计,公开市场操作、MLF(中期借贷便利)政策利率可能在今年一季度下降一次,幅度在10个基点左右,并带动LPR下降。为缓解房地产市场下行压力,预计5年期以上LPR降幅更大。

“预计今年一季度5年期以上LPR有可能下降15个基点,也不排除部分城市放松二套房贷利率下限的可能。”王青表示,在2023年经济增速回升的预期下,央行下调政策利率的可能性下降,1年期LPR将随之保持基本稳定。监管层或将主要通过各类结构性政策工具,在2023年上半年继续降低企业实际融资成本。同时,从银行净息差角度看,1年期LPR保持稳定,也可以为5年期以上LPR的下降腾出更多空间。

扫一扫,即可下载

扫一扫 加关注

扫一扫 加关注

喜欢文章

给文章打分

0/

版权所有证券日报网

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号

证券日报网所载文章、数据仅供参考,使用前务请仔细阅读法律申明,风险自负。

证券日报社电话:010-83251700网站电话:010-83251800网站传真:010-83251801电子邮件:xmtzx@zqrb.net