- 证券日报官网

- |

- |

- 证券日报电子报手机版

|

|

本报记者 任世碧

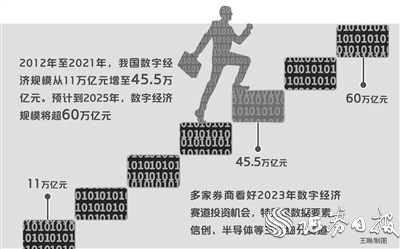

近期,包括中银证券、中金公司、招商证券、中信证券、中国银河证券等在内的35家券商公布了2023年A股投资策略报告,数字经济成为高频词。其中,华泰证券、中金公司、兴业证券等15家券商均看好2023年数字经济赛道投资机会,特别是数据要素、信创(信息技术应用创新)、半导体等三大数字经济细分赛道。

随着互联网、大数据、云计算、人工智能、区块链等技术加速创新,数字经济逐步融入经济社会发展各领域、全过程,已然成为高质量发展的新引擎。数据显示,2012年至2021年,我国数字经济规模从11万亿元增长至45.5万亿元,数字经济占国内生产总值的比重由21.6%提升至39.8%。据中国信通院预计,到2025年,我国数字经济规模将超过60万亿元。

数据要素

三大逻辑支撑板块投资机会

记者通过梳理各大机构研报以及对专家进行采访发现,2023年数据要素板块的投资机会有三大逻辑支撑。

其一,是政策层面的大力支持。2022年12月份,中共中央、国务院印发《扩大内需战略规划纲要(2022-2035年)》提出,加快推动数字产业化和产业数字化。加强数字社会、数字政府建设,发展普惠性“上云用数赋智”,不断提升数字化治理水平。同月,中共中央、国务院对外发布了《关于构建数据基础制度更好发挥数据要素作用的意见》(又称“数据二十条”),提出构建数据产权、流通交易、收益分配、安全治理等制度,初步形成我国数据基础制度的“四梁八柱”。

对此,招商证券策略团队表示,“数据二十条”正式印发,四项制度对中国数据要素市场建设具有重要的指导意义,中国数据要素市场在“十四五”期间有望保持25%的复合增速,数据要素未来有望成为中国GDP增长的推动力量,建议关注数据采集、数据存储、数据加工、数据流通、数据分析、数据应用和生态保障等数据要素产业在2023年的投资机会。

其二,数据要素对GDP增长贡献率持续上升。

“当前数字经济已经成为经济增长的重要引擎,而数据作为重要的生产要素,对经济发展的贡献也有望逐步上升。据国家工业信息安全发展研究中心测算,2021年,数据要素对当年GDP增长的贡献率和贡献度分别为14.7%和0.83个百分点。2015年到2021年间,数据要素对GDP增长贡献率持续上升,数据要素正发挥越来越大的促进作用。”排排网旗下融智投资基金经理助理刘寸心对记者表示。

其三,相关产业有望迎来高速发展。

目前,全国已成立40多家数据交易机构,数据交易市场热度持续提升。申港证券表示,据国家工信安全中心数据,2021年我国数据要素市场规模达到815亿元;随着数字经济的发展以及数据要素经济贡献度的提升,我国数据要素产业将稳步发展,2025年市场规模将突破1749亿元。因此,2023年数据要素产业有望进入高速发展阶段。

信创

或迎“业绩+估值”双重修复

“基础软硬件国产化是‘十四五’数字经济建设的基石。”东吴证券表示,2022年1月份,国务院印发的《“十四五”数字经济发展规划》提出,着力提升基础软硬件、核心电子元器件、关键基础材料和生产装备的供给水平,强化关键产品自给保障能力。2021年11月份,工信部发布的 《“十四五”软件和信息技术服务业发展规划》提出,聚力攻坚基础软件;完善桌面、服务器、移动终端、车载等操作系统产品及配套工具集,推动操作系统与数据库、中间件、办公套件、安全软件及各类应用的集成、适配、优化。基础软硬件国产化是数字经济建设需要解决的第一个问题,也是为中国数字经济建设打下的坚实地基。

发展信创产业,旨在实现信息技术领域的自主可控,其包含基础硬件、基础软件、基础应用软件三大部分。在政策催化下,“国产化”愈发成为各行业数字化发展的关键词,在此背景下,信创产业的发展确定性凸显,各大机构普遍看好信创板块,认为2023年投资需重点关注信创产业“业绩+估值”双重修复机会。

展望2023年,机构普遍认为,信创板块具备两大优势:

首先,基本面有望改善。

西部证券表示,信创板块成长确定性强,已从金融、电信行业加速推进至教育医疗行业,下游客户主观积极性和客观支付能力良好且具有持续性,期待政策面继续释放利好信息。网络可视化方面,近期先后中标大单,拐点开始显现。企业IT方面,当前我国IT开支水平、云就绪水平都处于发展的较早阶段,随着经济活动的进一步恢复以及国家数字化政策的指引和鼓励,企业数字化转型需求有望加速释放,带来2023年基本面和估值双修复。

其次,2023年订单有望加速放量。

开源证券表示,2023年势必是信创“政策+订单”双重确定性之下的加速放量之年。长期来看,未来五年是“大信创”发展的关键时期,发展空间广阔。从2023年开始,金融、运营商、电力等关键行业的国产化有望加速。同时,相关支持政策逐渐落地,提振市场信心,“大信创”产业趋势值得重视,尤其是基础硬件、软件业、网络安全等行业。

半导体

下半年消费电子有望逐步复苏

数字化的实现离不开半导体,而依托于半导体技术的集成电路等产业也发展迅速。

对于半导体板块2023年的投资机会,国金证券表示,消费电子经历一年以上的调整周期,预计在2023年下半年有望逐步复苏。2023年智能手机需求改善,各类微创新正在给智能手机产业链带来新的成长机遇。手机摄像头多摄化趋势确定,折叠屏手机新品频出以及5G在海外新兴国家的加速渗透都将成为智能手机在2023年复苏的催化剂。推荐关注由弱转强赛道,持续看好汽车、工业、服务器等领域应用。

展望2023年,中金公司认为,随着半导体行业供需的进一步修复,芯片设计等部分产业链环节有望率先触底,并在下半年迎来复苏。中长期来看,半导体需求成长动力由手机、PC为代表的消费电子转向AIoT、电动汽车、服务器、新能源、工业等领域,新一轮芯片设计创新周期与国产化周期有望开启。目前国内公司在设备、材料以及EDA工具(含IP)等上游领域快速突破,带来更多投资机会。

扫一扫,即可下载

扫一扫 加关注

扫一扫 加关注

喜欢文章

给文章打分

0/

版权所有证券日报网

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号

证券日报网所载文章、数据仅供参考,使用前务请仔细阅读法律申明,风险自负。

证券日报社电话:010-83251700网站电话:010-83251800网站传真:010-83251801电子邮件:xmtzx@zqrb.net