- 证券日报官网

- |

- |

- 证券日报电子报手机版

|

| ||

|

1.期权标的发生分红等权益变动时对期权合约存在哪些影响?

期权合约标的发生分红等权益变动时会影响标的价格,为了保证期权合约买卖双方的权利义务不受合约标的价格变动的影响,需要对未到期合约进行调整。期权合约调整后,合约面值(合约单位×行权价格)不变,合约市值(合约单位×合约前结算价)基本不变,合约的实虚值程度不变。

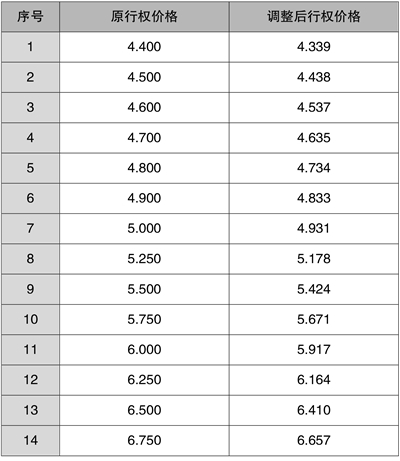

例如:嘉实沪深300ETF以2021年9月10日(周五)为权益登记日进行分红:

2021年9月13日(周一,权益登记日的次一交易日)深交所对未到期合约的调整安排如下:

(1)合约代码的第19位调整为“A”,其他位保持不变。

(2)合约简称中的行权价格调整为新行权价格,同时将标志位调整为“A”,如“沪深300ETF购9月4500”调整为“沪深300ETF购9月4438A”(原行权价格为4.500元,调整后行权价格为4.438元)。

(3)行权价格、合约单位进行如下调整:

2.期权合约调整后对期权交易有哪些影响?

以2021年9月13日深交所对嘉实沪深300ETF未到期合约的调整为例,投资者应注意如下事项:

(1)未到期的嘉实沪深300ETF期权合约调整后成为非标准合约,其交易与结算按照调整后的合约条款进行。

(2)9月13日,对非标准合约进行备兑开仓的投资者,应当按照调整后的合约单位提交足额备兑证券。

(3)9月13日,持有非标准合约备兑仓的投资者,应当按照调整后的合约单位及时补足备兑证券或对不足部分自行平仓。

(4)9月13日日终,中国结算将根据调整后的合约单位和投资者备兑持仓情况,对投资者证券账户中相应数量的合约标的进行备兑交割锁定。备兑交割锁定后仍出现备兑证券数量不足的,中国结算按未锁定差额计算需转普通仓数量,并收取相应维持保证金。

(5)深交所不再对非标准合约加挂新到期月份与行权价格的合约。另外,如出现非标准合约的持仓数量日终为零的情形,深交所将于下一交易日对该合约予以摘牌。

(6)非标准合约无法与标准合约构成组合策略、无法与标准合约合并申报行权,非标准合约之间可以构成组合策略、亦可合并申报行权。

3.期权合约临近到期日时,交易需要注意什么?

(1)对于权利仓而言,随着期权合约到期日临近,期权合约的时间价值衰减速度加快,将会进一步降低权利仓交易的盈利概率,可考虑提前移仓至下月合约。

(2)对于义务仓而言,随着期权合约到期日的临近,期权合约的Gamma值会逐步变大,期权合约价格对于标的价格波动的敏感度越来越高,此时义务方的风险对冲难度将会加大,可考虑提前移仓至下月合约。

4.期权交易中的保证金管理应该注意些什么?

期货的保证金是一种杠杆类保证金,用保证金撬动名义本金,而期权的保证金是一种履约保障类保证金,用于覆盖期权合约短期可能产生的亏损,虽然两类交易品种都叫保证金,但实际内涵有明显的差异。

投资者在卖出开仓时需冻结部分资金作为保证金直到合约了结,其中,在卖出开仓时需冻结的保证金被称作“开仓保证金”,卖出开仓后需动态维持的保证金被称作“维持保证金”。交易中,维持保证金根据标的价格波动实时增减,当投资者持有的义务仓持续亏损时,可能将被不断追加保证金,甚至面临被强制平仓的风险。因此,义务仓投资者切忌满仓操作,预留出足够的资金用于应对维持保证金的浮动变化,以免面临被强制平仓的风险。

投资者在交易时段开仓后,可在盘中申报构建组合策略指令,将多个单一合约持仓构建为一个组合策略持仓。交易所根据构建成功的组合策略类型,按规则即时减免并返还保证金。但需要注意的是,拆分组合策略时,投资者应备足单一合约持仓所需的保证金金额,以确保拆分成功。

此外,为了防范合约临近到期风险,中国结算会在合约到期日前两个交易日日终,自动解除价差组合策略;在合约到期日日终,自动解除(宽)跨式空头组合策略。在此期间,投资者应重点留意保证金余额,及时补足解除组合策略所需的资金,避免因保证金不足而被强制平仓。

[“期权入市手册”系列文章支持单位:广发证券、国泰君安证券、华泰证券、嘉实基金、易方达基金、招商证券、中信建投证券(按音序排列,排名不分先后)]

扫一扫,即可下载

扫一扫 加关注

扫一扫 加关注

喜欢文章

给文章打分

0/

版权所有证券日报网

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号

证券日报网所载文章、数据仅供参考,使用前务请仔细阅读法律申明,风险自负。

证券日报社电话:010-83251700网站电话:010-83251800网站传真:010-83251801电子邮件:xmtzx@zqrb.net