- 证券日报官网

- |

- |

- 证券日报电子报手机版

|

|

本报记者 昌校宇

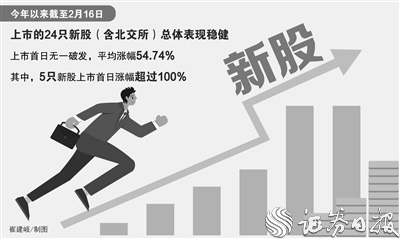

2023年以来,伴随市场回暖,A股新股赚钱效应有所升温。今年以来截至2月16日,上市的24只新股(含北交所)总体表现稳健,上市首日无一破发,平均涨幅54.74%。其中,5只新股上市首日涨幅超过100%。

与此同时,证监会近日就全面实行股票发行注册制主要制度规则向社会公开征求意见,全面注册制改革正式启动。而作为A股市场最重要的机构投资者之一,公募基金已蓄势待发,对打新热情依旧高涨。

部分受访机构对《证券日报》记者表示,未来,单纯博弈入围缺乏专业新股定价能力的机构投资者将面临很大风险,打新策略将依赖对新股市场和新股标的的深入研究能力。

公募投研工作要前置

对于市场较为关心的公募基金在打新策略上的调整,多家受访机构表态,打新“闭眼赚钱”模式将不复存在,公募基金的投研工作要前置。

中融基金对《证券日报》记者表示,自2021年询价新规出台后,A股新股发行定价加速市场化;叠加2022年市场宽幅震荡,新股破发现象较普遍,打新收益明显下滑,当前基金经理策略已从“打新躺赢”向优选个股转变,通过对基本面的研究和报价能力的提升来增厚收益。

“全面注册制落地后,主板、创业板、科创板及北交所的差异化定位结合不同的投资者门槛,将给打新市场带来一定程度的影响。”博时基金权益投资三部基金经理助理高翼凡在接受《证券日报》记者采访时预计,参考注册制下的“双创”板块,主板项目的新股平均发行估值或将显著突破原核准制下的23倍市盈率,进而带动主板项目平均募资规模攀升。同时,如果市场情绪乐观伴随博弈状况加剧,主板新股发行估值可能较其二级市场合理估值出现显著偏离,结果将导致首日涨幅明显收窄,甚至出现破发。

基于上述因素,高翼凡认为,全面注册制改革下的新股市场出现波动或不可避免,但整体打新市场将处于健康发展过程中,对新股基本面的准确定价能力将成为机构间收益差距的胜负手。在投资策略上,博时基金会在参与新股询价前对相关标的进行较为详尽的研究和充分的讨论,基于标的基本面情况并结合近期的市场环境给出合理报价。

泰信基金权益投资部总监助理、泰信行业精选混合基金经理董山青告诉《证券日报》记者,公募基金在打新方面基本都做好了平稳过渡准备。泰信基金在打新实务操作和策略上,将以研究标的基本面为主,不会激进地报高价。

“市场化发行对机构的投研能力提出了更高要求。”嘉实基金“固收+”解决方案投资总监胡永青在接受《证券日报》记者采访时表示,打新不再是相对容易的策略,特别依赖机构对个股的独立判断,投研工作要“更往前看”。机构需要做一些一二级市场的联动,早研究早发现,从产业的角度对标的做前瞻性研究。而非等到公司上市时,单纯通过招股说明书或公开财报来判断公司的价值。

进一步优化调整打新策略

中金基金权益部执行总监许忠海在接受《证券日报》记者采访时表示,全面实行注册制,将对投资者定价能力提出更高要求。具有专业投研能力、组织架构和标准化、流程化规范操作的投资者或将获得更高的超额回报。从发行人角度,A股市场定价效率的提升,将有利于更多实体经济主体得到更加快速合理的融资支持,从而丰富A股市场生态。

为了更加适应全面注册制改革,优化调整打新策略、提升研究定价能力等将成为公募基金的全新考验。

胡永青建议,对于机构投资者而言,首先要强化风险意识,增强研究能力。用二级市场的估值思维对一级市场进行相对科学合理的评估,真正做到价值发现。同时,机构投资者要强化新股打新的责任意识。全面实行股票发行注册制涉及的主要制度规则草案要求,参与新股询价各个环节的机构人员都需要签字,这对未来每一笔新股询价都会起到留痕的事后验证作用。在这样的机制下,对机构新股询价的责任意识和风险约束都将起到较好作用,也对机构在自身流程和能力建设方面提出了更高要求。

博时基金也认为,公募基金要继续深化投研一体化改革,做深做强研究工作,着力做好产业发展、企业基本面以及估值体系研究,加强投资精细化过程管理,提高投研转化效率。

在中融基金看来,单纯博弈入围、缺乏专业新股定价能力的机构投资者将面临很大风险,打新策略将依赖对新股市场和新股标的的深入研究能力。未来新股收益率可能会因投研实力的差异,而出现两极分化。

“自科创板、创业板以及北交所稳步推进注册制以来,打新开始向新股投资转变,市场定价功能发挥了充分作用。”许忠海认为,对于公募基金公司而言,在产品布局方面,多样化的底仓配置策略、多种对冲手段将被更多地运用,投资策略也将更多地围绕提升主动管理能力展开。

扫一扫,即可下载

扫一扫 加关注

扫一扫 加关注

喜欢文章

给文章打分

0/

版权所有证券日报网

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号

证券日报网所载文章、数据仅供参考,使用前务请仔细阅读法律申明,风险自负。

证券日报社电话:010-83251700网站电话:010-83251800网站传真:010-83251801电子邮件:xmtzx@zqrb.net