- 证券日报官网

- |

- |

- 证券日报电子报手机版

|

|

本报记者 苏向杲

自2月18日《商业银行资本管理办法(征求意见稿)》(下称《意见稿》)发布以来,截至2月28日,受政策预期变化等因素作用,同业存单等品种到期收益率连续多个交易日上行。

多位受访人士表示,《意见稿》调整了商业银行资产端不同资产的风险权重,各类资产的资本占用和投资性价比也发生了变化,这将深度影响商业银行配债风格。

具体而言,民生证券固收首席分析师谭逸鸣对《证券日报》记者表示,《意见稿》对各类资产的风险权重调整“有紧有松”:对地方政府一般债、投资级公司债券的风险权重下调,利好该类品种;对次级债(如二级资本债)、3个月以上的银行债权(如同业存单、商金债)的风险权重上调,是边际利空因素。

地方政府一般债等品种

风险权重下调

风险权重的调整之所以备受银行业和资本市场关注,是因为风险权重变化会直接影响商业银行资本充足率,进而影响资产配置格局。而商业银行是债市最大参与者,其对债市的影响不言而喻。

通俗来说,商业银行资本充足率=资本总额/风险加权资产,其中,风险加权资产是不同资产乘以各自风险权数之后的总数。也就是说,若商业银行某项资产的风险权重上升,则该资产对商业银行的资本占用也会提升,这一方面降低了资本充足率,另一方面也降低了资本收益率。反之,亦然。

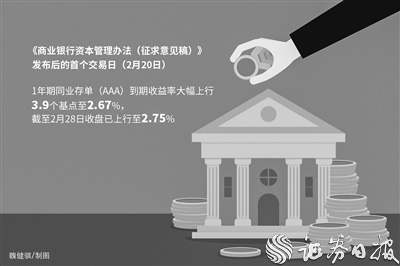

正是基于上述逻辑,尽管《意见稿》还未正式实施,但其对债市不同品种到期收益率已经产生影响。如,《意见稿》发布后的首个交易日(2月20日),1年期同业存单(AAA)到期收益率大幅上行3.9个基点至2.67%,截至2月28日收盘已上行至2.75%。

具体看,由于风险权重下调,地方政府一般债、投资级公司债券等品种迎来利好。

据《意见稿》,地方政府一般债风险权重由20%调降为10%,此次调整对商业银行和债市的影响显著。数据显示,截至2023年1月末,商业银行持有地方政府债规模达到29.29万亿元,占商业银行债券投资总规模的42%,占地方政府债券余额的82.29%,是地方政府债的主要配置力量。

在广发证券固收首席分析师刘郁看来,由于地方政府债是银行自营的主要配置品种,风险权重下降能够显著减少商业银行资本占用,也有利于商业银行进一步增持。

此外,《意见稿》提到,商业银行对一般公司风险暴露的风险权重为100%,其中投资级公司风险暴露的风险权重下调为75%,中小企业风险暴露的风险权重下调为85%,小微企业风险暴露的风险权重下调为75%。对此,国盛证券固收首席分析师杨业伟对记者表示,受益于风险权重下调,企业债的综合收益率提高。

同业存单、二级资本债

资本占用提升

除利好品种之外,部分债市品种迎来利空。杨业伟表示,按《意见稿》,同业存单、商业银行普通金融债(商金债)和二级资本债综合收益率下降,主要是由于资本占用成本发生较大变化。

具体看,现行规则下,国内对原始期限3个月以内商业银行债权(同业存单、商金债等)的风险权重为20%,原始期限3个月以上为25%。《意见稿》下,按照标准信用风险评估结果,将交易对手商业银行划分为A+级、A级、B级、C级四档。其中,对A+级、A级商业银行原始期限3个月以上的债权的风险权重从25%提高至30%、40%,3个月以内的债权仍为20%;B级商业银行3个月以内债权的风险权重为50%,3个月以上债权为75%;C级商业银行债权均为150%。

根据Wind披露的中债登和上清所债券托管数据,截至2023年2月20日,同业存单和商金债存量规模分别达14.55万亿元、2.66万亿元,其中剩余期限在3个月以上的分别占比57%、89%,这也就意味着大部分同业存单和商金债将会受到影响。

谭逸鸣也表示,商业银行是同业存单和商金债主要持有者,往后看,风险权重变化将对需求结构有所影响,同业存单及商金债的期限利差或有走扩动力。

实际上,近期受政策预期等因素影响,对买方机构而言,同业存单性价比相对下滑,不少中小行发行同业存单的成本上升,部分中小行取消了同业存单发行计划。记者根据Choice数据统计,2月18日以来截至2月28日,有62只同业存单取消了发行计划。

此外,银行二级资本债的风险权重也出现大幅上调。据《意见稿》,银行二级资本债风险权重由100%上调至150%。

对此,刘郁认为,二级资本债的风险权重调整整体符合市场预期,预计不会引发商业银行对二级资本债的抛售。但部分互持多、资本充足率低的中小银行可能会受到影响,未来资本补充压力增加,需关注其二级资本债不赎回风险。

谭逸鸣也对记者表示,大行因资本充足率高、资本补充来源丰富,所受影响预计有限;但中小银行资本充足率相对较低、市场偏好较低之下二级资本债互持现象较为普遍,因此风险权重上升,短期内将提高中小银行持有成本,长期内或会导致中小银行资本补充压力加大,引发银行间信用进一步分化。

扫一扫,即可下载

扫一扫 加关注

扫一扫 加关注

喜欢文章

给文章打分

0/

版权所有证券日报网

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号

证券日报网所载文章、数据仅供参考,使用前务请仔细阅读法律申明,风险自负。

证券日报社电话:010-83251700网站电话:010-83251800网站传真:010-83251801电子邮件:xmtzx@zqrb.net