- 证券日报官网

- |

- |

- 证券日报电子报手机版

|

|

本报记者 张 颖 楚丽君

见习记者 曹原赫

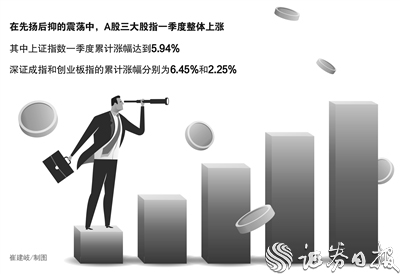

随着3月31日收盘,A股市场一季度行情也悄然收官。在先扬后抑的震荡行情中,A股三大股指一季度整体上涨,其中上证指数一季度累计涨幅达到5.94%;深证成指和创业板指的累计涨幅分别为6.45%和2.25%。

A股一季度呈现三大亮点

面对多重因素扰动,A股市场一季度行情表现却韧性十足,有三大亮点受到各方关注。

首先,一季度经济呈企稳回升态势。3月31日,国家统计局网站发布2023年3月份中国采购经理指数运行情况。数据显示,3月份制造业PMI指数为51.9%,比上月下降0.7个百分点,高于临界点,制造业保持扩张态势;非制造业商务活动指数为58.2%,比上月上升1.9个百分点,高于临界点,非制造业恢复发展步伐加快;综合PMI产出指数为57.0%,比上月上升0.6个百分点,在较高景气区间继续上行,表明我国企业生产经营状况总体继续好转。对此,国家统计局服务业调查中心高级统计师赵庆河表示,制造业PMI指数、非制造业商务活动指数和综合PMI产出指数连续三个月位于扩张区间,我国经济发展仍在企稳回升之中。

从今年前2个月的经济数据也能看出,稳经济政策的效果持续显现,经济运行整体呈现企稳回升态势。

根据国家统计局3月15日发布的1月份至2月份经济数据,期间全国规模以上工业增加值同比增长2.4%;全国服务业生产指数同比增长5.5%;社会消费品零售总额77067亿元,同比增长3.5%;全国固定资产投资(不含农户)53577亿元,同比增长5.5%;货物进出口总额61768亿元,同比下降0.8%。其中,出口34936亿元,增长0.9%;进口26833亿元,下降2.9%。

对此,长城证券表示,预计今年一季度GDP增速或在4.3%左右。另外,由于去年二季度低基数影响,今年二季度GDP同比有望迎来较大反弹,或达到7%左右。

其次,市场活跃度有所回升,计算机等行业表现出色。据同花顺数据显示,今年1月份至3月份沪深两市日均交易总额分别为7867.62亿元、8947.22亿元、9270.08亿元,环比增加0.39%、13.72%、3.61%,一季度共有9个交易日成交额超万亿元。

随着市场回暖,在31个申万一级行业中,一季度有25个行业指数实现上涨。其中,计算机、传媒、通信等行业指数期间累计涨幅居前三位,分别上涨36.79%、34.25%、29.51%。

对此,川财证券首席经济学家、研究所所长陈雳在接受《证券日报》记者采访时表示,成交量的持续攀升表明,随着国内宏观经济修复良好,市场信心逐步恢复,两市活跃度提升。今年以来政策陆续出台加大对国内数字经济发展的推动,受益于数字经济建设,计算机行业率先走强;通信板块也受益于此,再加上6G领域的布局,通信领域的产品需求有望被拉动,该板块进而表现突出。与此同时,以ChatGPT为代表的人工智能高速发展,为文化传媒板块带来变革性机会,因此传媒行业表现抢眼。

第三,外资持续增配A股。今年一季度北向资金累计净买入额超去年全年两倍,统计数据显示,今年一季度北向资金累计净买入1859.87亿元,远超去年全年的900.20亿元。59个交易日中,有41个交易日实现净买入,占比近七成,其中有6个交易日北向资金净买入超百亿元。

对此,陈雳对记者表示,今年以来北向资金持续加大对A股市场的配置力度。一方面,当前A股整体估值相对合理,低于历史均值水平,具备较高的配置价值;另一方面,国内韧性十足的宏观经济使得人民币资产对海外资金有较高的吸引力,因此今年以来北向资金持续大幅净流入。

机构看好二季度市场走势

对于今年二季度的市场走势,机构普遍持乐观态度。萨摩耶云科技集团首席经济学家郑磊对记者表示,二季度的大盘走势主要取决于外部市场和国际政治经济环境。从A股自身走势看,有逐步企稳向好之势,如果沪指能够再次站稳3300点,则有机会继续震荡向上。

中金公司建议关注三个方面:第一,二季度经济环境及政策空间均有望好于当前市场预期。第二,市场主线有望更为明晰并有助于提升投资者风险偏好,包括人工智能在内的更多产业领域,如高端制造等关注度有望提升。第三,海外风险事件仍有不确定性,若后续处理得当,资本市场对风险事件的关注度将逐渐降低。上述因素结合当前市场估值仍处于历史中低位的情况,对后市环境可以相对积极看待,市场机会大于风险。

“二季度市场整体呈稳步向上趋势。现在兴起的新一轮人工智能浪潮,市场将提升对科技股的关注度,并且随着人工智能在各个领域的运用,将带动整个市场流动性的提升。企业与投资者对市场经济形势将更有信心,因而投资意愿增加。与此同时,国家各项经济政策如货币政策等,也将助力经济进一步繁荣,为市场引入更多流动性资金。”陈雳表示。

排排网财富公募产品经理朱润康在接受《证券日报》记者采访时表示,对二季度行情持乐观态度。其一,近期A股调整较为充分,影响A股的悲观因素也已得到充分体现,并且这些因素正在发生改变,利好市场风险偏好提升。其二,经济复苏预期犹存,即将公布最新的经济数据,预计经济复苏会得到进一步验证。

黑崎资本创始合伙人陈兴文表示,短期看一季度结构性分化行情将逐步在第二季度显现,长期看随着人民币国际化的推进,以及欧美经济在自造的“泥沼”中衰退,中国资本市场将越来越受到海外资本的青睐,持续吸引外资投资。

科技与消费领域备受关注

如何把握二季度的投资机会?多家机构分析认为,随着经济的复苏以及政策面的支持,科技与消费领域存在较大投资机会。

对于科技领域,陈雳表示,看好与人工智能相关的科技领域,此类行业除了市场关注度高以外,也获得国家政策大力支持,有机会成为全年的投资主线。

朱润康表示,科技板块有望成为二季度投资主线。其一,机构配置科技股的比例并不高,强者恒强情况下,会带动机构增配科技股;其二,科技行业正处于复苏阶段,随着一季报的披露,可能会重塑市场对于科技板块全年景气度的预判。

陈兴文表示,融合人工智能与数字经济两大板块的上市公司龙头,尤其是精耕于大数据、智慧政务、信创等板块的公司,均值得长远布局。

金鼎资产董事长龙灏在接受《证券日报》记者采访时表示,全球经济正在逐步复苏,国际贸易数据走好,从A股当下情况来看,国家大基金二期高调亮相介入相关个股,对科技类板块形成强力刺激,看好当前复杂国际局势下的国产化概念板块的投资机会,特别是芯片、IT、新材料及新能源等领域,存在巨大的发展空间。

消费领域方面,龙灏表示:“随着全球经济的复苏,人们的消费需求也逐渐增加,投资与消费将进一步扩大,我国消费品市场结构持续优化,线上线下融合将促进消费增长动能扩张。看好具有较高安全边际的大消费板块下的白酒、食品、旅游、美妆等景气向好赛道的投资机会。”

东北证券表示,政策导向的行业占优,重点关注政策导向的TMT、低估值国企和部分消费:一是二季度不会出现高估值且政策收紧的情况,因此风格偏向大盘;二是二季度政策导向的方向在于科技创新、国企改革和扩大内需,分别指向人工智能和数字经济相关的TMT、“中特估”相关的低估值国企和内需修复相关的部分消费领域。

扫一扫,即可下载

扫一扫 加关注

扫一扫 加关注

喜欢文章

给文章打分

0/

版权所有证券日报网

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号

证券日报网所载文章、数据仅供参考,使用前务请仔细阅读法律申明,风险自负。

证券日报社电话:010-83251700网站电话:010-83251800网站传真:010-83251801电子邮件:xmtzx@zqrb.net