- 证券日报官网

- |

- |

- 证券日报电子报手机版

|

|

泸州老窖2022年营收、净利创新高 今年力争营收同比增长不低于15%

|

|

|

36家上市公司商誉占净资产比重超50% 专家提醒投资者关注其中三大风险

|

|

|

美的集团2022年总营收3457亿元 进一步推动全球业务布局

|

|

|

剥离K12业务后销售费用下降 转型成效初步显现

|

|

|

半导体设备行业高景气度带来收益 北方华创2022年营收跨过百亿元门槛

|

|

本报记者 张 敏 曹卫新

A股上市公司2022年年报披露接近尾声,部分公司在此期间因大额计提商誉减值等收到监管部门的问询函。

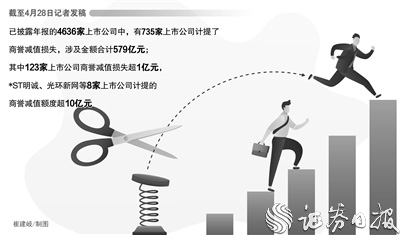

同花顺iFinD数据显示,截至4月28日记者发稿,已披露年报的4636家上市公司中,有735家上市公司计提了商誉减值损失,涉及金额合计579亿元;其中123家上市公司商誉减值损失超1亿元,*ST明诚、光环新网等8家上市公司计提的商誉减值额度超10亿元。

“商誉是在合并过程中,由产生的溢价所形成的。被收购企业的品牌价值、客户资源、创新能力、人才资源等因素产生的收益,在未来添加到收购公司的收益和总资产中,是形成商誉的主要原因。”北京威诺律师事务所主任杨兆全律师向《证券日报》记者表示。

值得一提的是,高溢价并购形成大额商誉,此后业绩无法兑现,又通过商誉减值甩包袱的案例在A股并不罕见,这也损害了投资者的利益。随着2022年年报披露收官,动态评估上市公司商誉风险应成为投资者必做的功课。

13家公司商誉超百亿元

同花顺iFinD数据显示,截至2022年底,有206家上市公司的商誉余额超10亿元,其中复星医药等13家上市公司的商誉余额超百亿元。

依据深交所《上市公司风险分类管理办法》规定,上市公司分类等级不得为正常类的12种情形,其中就包括“期末商誉占净资产比例超过50%”。而记者通过同花顺数据统计显示,截至2022年底,有36家上市公司的商誉占净资产比例超50%。

例如,学大教育截至2022年12月末合并财务报表的商誉账面净值为11.22亿元,公司净资产为4.23亿元,商誉占净资产的比重超200%。

同花顺数据显示,在前述计提商誉减值损失超亿元的123家上市公司中,有84家公司2022年业绩亏损,占比为68%。如*ST明诚公布的2022年年报显示,公司累计计提商誉减值约26.1亿元,而去年全年,公司归属于母公司所有者的净利润为-51.66亿元。

“商誉减值会导致公司财务报表中的净利润下降,还会导致公司资本利得率下降,并进一步加强市场对于公司未来发展的负面预期;此外,商誉减值还可能会导致股价下跌。”杨兆全表示。

一位不愿具名的财务总监向记者表示,投资者需要动态评估高溢价并购、形成大额商誉的上市公司的商誉风险。

例如,光环新网因2016年发行股份购买资产收购中金云网和无双科技,分别形成了19.52亿元和4.44亿元商誉。资料显示,光环新网收购上述两家公司耗资29.09亿元,收购溢价率分别高达536.18%、9412.85%。然而,光环新网在2022年年报中计提商誉减值约13.5亿元。其中,对中金云网计提商誉减值准备9.07亿元,对无双科技全额计提商誉减值准备4.44亿元。本次计提后,中金云网的商誉账面价值为10.45亿元,无双科技的商誉账面价值为0。

除了上述已进行商誉减值的上市公司外,还有部分上市公司存在商誉高企、商誉占净资产比例过高的情况。

杨兆全向《证券日报》记者表示,高商誉尤其是商誉占净资产的比例过高会存在以下三个风险:商誉减值风险,财务杠杆风险,投资风险。具体而言,如果上市公司收购企业未能实现预期盈利,随着时间的推移,商誉的价值可能会降低,如果商誉减值幅度过大,可能会对主体企业的财务状况产生负面影响。同时,高商誉意味着企业需要偿还更高的债务,此时债务率也会上升,财务杠杆比例加大,如果企业未能实现预期的经营业绩,可能导致债务无法按时偿还,进而导致企业出现支付能力问题甚至破产。此外,商业环境的变化和竞争加剧等因素有可能使商誉价值下降或失去原本的价值,企业也将无法重新回收商誉的投资。若企业未能实现预期的经营业绩和预期收益,投资商誉的风险就更高。

多家公司遭监管问询

上述不愿具名的行业人士向记者表示,市场应客观看待上市公司行为,企业为了发展而形成的商誉是市场的常见情况。但需要警惕的是,上市公司通过高溢价收购形成高商誉,而背后却存在利益输送问题,或者后续业绩无法兑现,又通过一次性计提商誉减值实现财务“洗澡”。

“上市公司计提商誉减值是一项重大会计决策,也是一项容易被操纵的领域。监管部门非常关注上市公司计提商誉减值的合理性以及是否存在调节利润的情况。”杨兆全向记者表示。

例如,A股某快消品行业上市公司2022年增收不增利,亏损额度较2021年进一步扩大。其中最主要的原因是2022年公司合并商誉计提减值金额超12亿元。对此,深交所下发问询函,要求公司补充披露经营计划调整的具体流程,并结合所处行业生产、销售周期等,说明计提商誉减值是否及时、充分。

无独有偶,另一家智能营销行业上市公司于近日收到深交所年报问询函,被要求说明此次对数字广告、移动传媒、Madhouse、捷报数据资产组商誉减值测试的具体计算过程、关键假设、主要参数及预测指标等。

因计提大额商誉减值致业绩亏损的还有天沃科技。天沃科技在2022年业绩预告中披露,预计公司2022年亏损17.7亿元至18.5亿元。公司给出的解释是,报告期内公司能源工程板块收入出现较大幅度下降,公司经营性利润仍为亏损,且能源工程板块连续数年经营情况不及预期,公司对该板块子公司中机国能电力工程有限公司商誉资产组进行初步减值测试,预计计提商誉减值准备,导致报告期内公司预计出现较大金额亏损。

“商誉的化解其实并没有太多办法。依据现有规定,商誉计提不能像过去一样一提到底,需要根据经营标的商誉的实际波动情况分段进行计提。上市公司如果想要彻底化解对业绩的影响,可以考虑把出现这种减值风险的资产进行一次性剥离。”透镜咨询创始人况玉清在接受《证券日报》记者采访时表示。

“上市公司商誉过高一方面存在减值风险,另一方面存在因为摊销影响账面利润的问题。商誉占比高的公司基本都曾经进行过溢价较高的收购行为,要化解高商誉的风险,我的建议是企业在收购时进行审慎的定价。”广科管理咨询首席策略师沈萌对《证券日报》记者表示。

扫一扫,即可下载

扫一扫 加关注

扫一扫 加关注

喜欢文章

给文章打分

0/

版权所有证券日报网

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号

证券日报网所载文章、数据仅供参考,使用前务请仔细阅读法律申明,风险自负。

证券日报社电话:010-83251700网站电话:010-83251800网站传真:010-83251801电子邮件:xmtzx@zqrb.net