- 证券日报官网

- |

- |

- 证券日报电子报手机版

|

|

本报记者 冷翠华

今年以来,作为健康险的重要分支,医疗险创新不断,比如有的公司探索平价高端医疗险,有的则推出“0免赔”,这也从侧面反映出市场竞争之激烈。

面对健康险增长失速困境下的突围之战,有业内人士对记者笑称:“还卷得动,说明医疗险创新还有空间。”

增速略有反弹

仍处低位

健康险主要由长期重疾险和中短期医疗险构成。健康险的保费增速曾领先人身险的其他各险种多年,其未来发展也被寄予厚望。但自2020年开始,健康险增速放缓,且增长滑坡之势至今未扭转。

统计数据显示,2017年至2019年,保险业实现健康险保费收入同比分别增长8.58%、24.12%、30%,在人身险各主要险种中排名靠前。2020年年初发布的《关于促进社会服务领域商业保险发展的意见》提出,力争到2025年,商业健康保险市场规模超过2万亿元,成为中国特色医疗保障体系的重要组成部分。

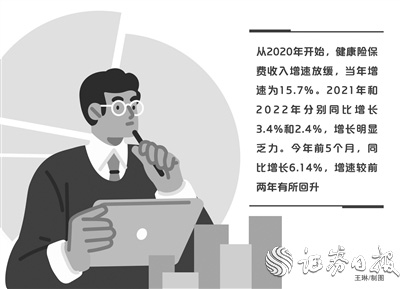

不过,从2020年开始,健康险市场增速放缓,当年增速为15.7%。2021年部分月份其保费一度同比下降超过10%。2021年和2022年,健康险保费收入各为8447亿元、8653亿元,分别同比增长3.4%和2.4%,增长明显乏力。

今年前5个月,健康险保费总收入为4808亿元,同比增长6.14%,尽管增速较前两年有所回升,但与全行业10.68%的保费增速或人身险公司11.02%的保费增速相比,健康险增速都显得有些逊色。

对此,清华大学五道口金融学院中国保险和养老金研究中心研究总监朱俊生对《证券日报》记者分析称,近年来占比较高的重疾险市场持续低迷,压制健康险总增长速度。重疾险市场低迷,除了产品渗透率已经较高外,2021年2月1日对“重疾”定义的切换也加速了其市场下滑。同时,百万医疗险、惠民保等医疗险种快速发展,也对重疾险市场造成较明显的冲击。医疗险的成长性虽然较好,但件均保费低,惠民保尤为如此。

值得注意的是,国家金融监督管理总局7月6日发布《关于适用商业健康保险个人所得税优惠政策产品有关事项的通知》,将适用个人所得税优惠政策的商业健康保险产品范围扩大至医疗保险、长期护理保险和疾病保险等商业健康保险主要险种,增加了产品保障内容,提高了灵活性。业内人士认为,这将在很大程度上助力健康险增长提速,不过,市场整体再次高速增长仍有很大难度,随着市场竞争的加剧,保险公司必须面向细分市场进行产品创新,才能闯出一条路子。

提高保障杠杆

增加消费者获得感

从健康险经营主体来看,人身险公司可以同时经营长期重疾险和中短期医疗险,财险公司只能经营1年期及以下的医疗险。值得注意的是,尽管健康险保费整体增速滑坡,但短期医疗险仍保持较快增长水平。

今年前5个月,财险公司共取得健康险保费1167亿元,同比增长14%;人身险公司共取得健康险保费3641亿元,同比增长3.85%。由此可见,短期医疗险增长高于健康险整体增速。

值得注意的是,今年人身险公司加大了医疗险的创新力度。某人身险公司产品负责人对记者表示,这种变化既有险企主动谋求转型的因素,也有重疾险滞销带来的压力。

从创新方向上看,一是医疗险向上结合高端医疗,但价格依然走亲民路线;二是向下砍掉免赔额,增加保险消费者的获得感。

向上突破,打破以往高端医疗险动辄几千元甚至上万元的保费,近期水滴保和太保健康、AXA安盛(香港)人寿及健康险再保险等主体联合推出“百万医疗险”,保障增加了包括硼中子治疗等多种海外创新疗法,但价格走亲民路线。以30岁用户为例,一年的保费为204元起。

水滴公司合伙人、水滴保总经理冉伟表示:“高端医疗需求和价格普惠看似矛盾,但确实是用户实实在在的需求,经过多方反复沟通和探讨,力争进一步提升保障杠杆。”

与探索平价高端医疗险相比,更多险企在医疗险方面进行“0免赔”探索,以降低理赔门槛。例如,今年平安健康险推出首款“0免赔”少儿长期医疗险,阳光财险、众安保险等推出“0免赔”住院医疗险;人保健康推出“0免赔额、6年保证续保”的“百万医疗险”,6年内累计1万元(含)以下部分赔付30%,累计1万元以上部分赔付100%,100种重疾导致相关医疗费用“0免赔”。

“百万医疗险”具有价格低、保额高的特点,此前多数产品设置了1万元以上的免赔额。而根据国家医保局数据,2021年,国内居民医保次均住院费用为8023元,这意味着小额医疗很难用上医疗险。

南开大学金融学院养老与健康保障研究所所长、教授朱铭来表示,医疗险设置过高的免赔额,会导致用户获得感不足,“0免赔”产品将推动百万医疗进入3.0时代,保证续保是百万医疗险发展的必然方向,长期稳定的保障能让客户更加安心。不过,也有业内人士表示,在市场与效益之间,险企必须寻求平衡,“0免赔”产品必然要增加险企赔付成本,这对险企的精算定价、运营等都提出了更高要求。

冉伟认为,百万医疗险还有很长的路要走,作为一款普惠性保险产品,如何完善保障责任、提升用户满意度及忠诚度,如何提高赔付率及理赔服务体验等问题,都需要持续思考和探索。

扫一扫,即可下载

扫一扫 加关注

扫一扫 加关注

喜欢文章

给文章打分

0/

版权所有证券日报网

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号

证券日报网所载文章、数据仅供参考,使用前务请仔细阅读法律申明,风险自负。

证券日报社电话:010-83251700网站电话:010-83251800网站传真:010-83251801电子邮件:xmtzx@zqrb.net