- 证券日报官网

- |

- |

- 证券日报电子报手机版

|

|

本报记者 吴晓璐

11月17日,证监会发布《上市公司向特定对象发行可转换公司债券购买资产规则》(以下简称《定向可转债重组规则》)。随着规则落地,定向可转债重组从试点正式转常规。

证监会表示,上市公司并购重组是资本市场发挥优化资源配置功能的重要渠道。作为重组支付工具,定向可转债由交易对方以资产认购,兼具“股性”和“债性”,能够为交易双方提供更为灵活的博弈机制,有利于提高重组市场活力与效率。

市场人士认为,定向可转债重组试点转常规,将为上市公司提供更加灵活的融资方式,降低融资成本,激励上市公司通过重组做优做强,充分激发重组市场活力。

完善分期解锁安排

以及持续信息披露要求

证监会表示,为进一步支持上市公司以定向可转债为支付工具实施重组,置入优质资产、提高上市公司质量,证监会在总结前期试点经验的基础上,制定了《定向可转债重组规则》。

《定向可转债重组规则》定位于《上市公司重大资产重组管理办法》(以下简称《重组办法》)、《可转换公司债券管理办法》(以下简称《可转债办法》)等规则的“特别规定”,结合重组交易特点,就定向可转债重组相关事项作出专门性规定。

《定向可转债重组规则》全文共17条。在适用原则方面,规定上市公司发行定向可转债购买资产除适用本规则外,还需参照适用《重组办法》等关于发行股份购买资产的有关规定,并适用《可转债办法》和中国证监会其他相关规定。

在发行条件方面,以援引上位法的方式,明确发行定向可转债实施重组需同时符合重大资产重组、公开发行公司债券、向特定对象发行新股(转股股份来源于回购的除外)等多重条件。

在定价和锁定方面,按照“同样情况同等处理”的原则,参照发行股份购买资产的相关规定和实践做法,就作为支付工具的定向可转债的定价机制、限售期限等作出规定。

在权益计算方面,明确在认定是否构成重组上市等情形时投资者拥有上市公司权益数量及比例的计算方式。

此外,根据《定向可转债重组规则》,上市公司可单独以定向可转债作为支付工具,自行决定重组交易对价全部由定向可转债支付或者搭配部分股份、现金支付。

据证监会介绍,《定向可转债重组规则》于2023年9月15日至10月15日向社会公开征求意见。市场各方对规则内容总体认可,并提出修改建议。证监会逐条研究,认真吸收采纳,并相应完善了有关分期解锁安排、持续信息披露要求等规定。

降低融资成本

提高重组效率

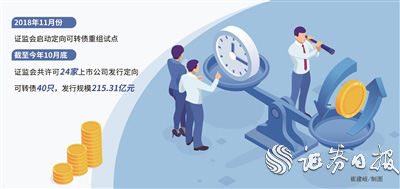

2018年11月份,证监会启动定向可转债重组试点。截至今年10月底,证监会共许可24家上市公司发行定向可转债40只,发行规模215.31亿元;其中,作为支付工具的24只、交易金额92.86亿元,作为融资工具的16只、融资金额122.45亿元。

“从试点转向常规,说明前期定向可转债重组试点相对成熟。”川财证券首席经济学家、研究所所长陈雳表示,从规则设计上来看,《定向可转债重组规则》提出了特定对象的选择标准,要求更多关注资金方的合规性和长期性,保障资金使用的合理性和稳定性;限制发行价格,以防止定价过高或不合理的发行,保障投资者利益;加强了信息披露要求,使投资者能够更清楚地了解相关交易的详情和风险。

添翼数字经济智库高级研究员吴婉莹对记者表示,定向可转债重组从试点转常规,一方面,为重组市场提供了更灵活的融资支付工具,有利于降低融资成本,提高资本运营效率,提高市场活力;另一方面,有利于明确业务规则,推动市场朝着更为成熟完善的方向发展。

证监会表示,下一步将持续深化并购重组市场化改革,推动上市公司用好定向可转债等多元化支付工具,通过重组提质增效、做优做强。

扫一扫,即可下载

扫一扫 加关注

扫一扫 加关注

喜欢文章

给文章打分

0/

版权所有证券日报网

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号

证券日报网所载文章、数据仅供参考,使用前务请仔细阅读法律申明,风险自负。

证券日报社电话:010-83251700网站电话:010-83251800网站传真:010-83251801电子邮件:xmtzx@zqrb.net