- 证券日报官网

- |

- |

- 证券日报电子报手机版

|

|

本报记者 吴珊 昌校宇

基金经理的“能者多劳”在某些时候并不被市场所认可。目前,公募基金产品数量超1万只,同时管理10只产品以上的基金经理屡见不鲜,甚至有多位基金经理同时“肩挑”超20只产品。而且,有的基金产品虽“师出同门”,业绩却大相径庭,这引发了市场对于基金经理管理众多产品是否存在“超载”的审视和讨论。

监管层一直强调投资管理人员提高专业履职能力。单从监管规则来看,目前基金经理“一拖多”并未直接触发违规,但从实操来看,市场各方对此的接受度和体验感确实差异较大。

“一拖多”最高达23只

人才稀缺是主因

基金经理“一拖多”通常指单个基金经理同时管理多只产品,又被称为多基金管理。早在2020年,有关部门曾要求,同一基金经理管理的公募基金数量,原则上不超过10只(完全按照有关指数的构成比例进行投资的产品除外)。

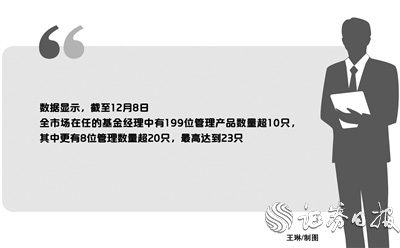

据东方财富Choice数据统计,截至12月8日,全市场共有11397只公募基金(份额合并计算,下同),在任的基金经理为3541人,平均每位基金经理管理3.22只基金。其中,199位基金经理管理产品数量超10只,更有8位管理数量超20只,最高达到23只。

有机构透露,“同一基金经理管理的被动指数基金数量的计算系数与主动管理基金不同。”记者进一步梳理发现,在管理产品数量超10只的基金经理中,旗下主动权益类基金的数量最高达到8只;而在管理产品数量超20只的基金经理中,旗下产品则多为被动指数型基金,其中仅1人既管理2只主动权益类基金,又管理多只纯债型基金。

华北地区某大型公募机构产品部人士向《证券日报》记者坦言:“近年来,公募基金管理规模和产品数量快速扩容,行业秉持严谨负责的态度,并未降低基金经理的门槛与要求,所以基金经理稀缺性凸显。不过,由于较多渠道和投资者过度追求绩优或明星基金经理,基金公司出于销售考虑会更倾向采用‘一拖多’战术,让历史业绩表现最优、最有‘卖点’的基金经理管理多只产品。”

排排网财富管理合伙人姚旭升同样认为,人才资源相对短缺是造成基金经理“一拖多”的主因,部分基金公司培养人才的速度已跟不上新产品的发行速度。他分析称:“部分基金公司人才培养机制存在缺陷,导致储备基金经理数量不足;同时,基金公司培养一位优秀的基金经理,不仅需要投入大量成本和资源,还要有较长时间进行经验积累。”

在与受访机构交流中,他们多次向记者提示,不要“一刀切”来看待基金经理“一拖多”现象。如果基金经理所管产品的类型,完全按照有关指数的构成比例进行投资,且基金公司也有相关的投资交易系统做支持,管理多只产品通常问题不大;但对采用主动管理策略的股票型基金经理,“一拖多”则需谨慎看待。此外,对于在上述原则性要求实施之前已经“一拖多”的基金经理,也应该通过新老划断等方式来考察其合规性。

上海证券基金评价研究中心高级基金分析师孙桂平对《证券日报》记者表示:“基金经理如果管理同策略产品,两者之间并不存在明显矛盾之处,就不会显著影响基金业绩;而如果所管理的产品投资策略相差较大,数量增多虽能带来规模的增加,但会影响业绩表现,此时还应从投资者利益出发,减少管理基金的数量和规模。”

另有业内人士认为,相比之下,主动管理型基金的基金经理需对行业、个股进行深入研究,精力耗费更多。因此,若他们“一拖多”,可能会存在不同基金但持仓股趋同的现象,也可能出现多只产品主题风格迥异的现象。

前述产品部人士则认为:“基金经理管理产品数量和管理规模呈现正相关,但如果基金公司借助风控系统,根据基金经理投资风格、过往投资情况,客观评估基金经理投资管理规模的上限,那么基金经理在投资能力上限内,同时管理多只产品通常不会出现问题。”

业绩分化明显

“一拖多”也有苦衷

在“一拖多”情况下,部分基金经理管理的产品表现似乎“不在状态”。

例如,一位同时管理近20只产品(包括灵活配置型基金和偏债混合型基金)的基金经理,尽管风格偏向稳健,但今年以来其管理的产品业绩整体出现回撤且分化明显,表现最好的产品年内回报率为3.27%,业绩较差的产品近一年回撤超过-11%。

孙桂平表示:“在市场风口来临时,部分基金公司倾向围绕明星基金经理过度发行新产品,以提升管理规模。长期来看,基金经理管理过多不同类型的产品时,容易造成业绩不及预期,投资者体验感较差。”

另据统计,前述199位基金经理中,管理基金总规模超过200亿元的人员接近半数,部分人员管理总规模甚至超过600亿元,这意味着,“一拖多”所涉及的基金经理多为基金公司的主力。

华东地区某中型公募机构前台岗工作人员告诉《证券日报》记者,通常基金公司的核心基金经理还拥有管理职务,管理过多产品会导致其精力无法全部覆盖,进而对其管理的产品采用策略复制,但产品同质化在所难免。如果遇到不负责的基金公司或基金经理,将其中部分产品交给基金经理助理管理,则会降低投资者对产品的信任度和认同感,长期可能导致行业内的评价体系失准。

不过,也有资深基金经理称有“苦衷”,他向《证券日报》记者透露:“基金经理在是否发行产品,发行多少只产品和产品规模上没有绝对话语权,这些事项更多地属于基金公司整体决策,以及投资端和销售端的共同决策,且通常要考虑代销渠道的需求。”

业界:应确保基金经理

具备充分履职能力

实际上,监管部门一直强调投资管理人员的专业履职能力。2023年11月24日,中国证券投资基金业协会修订发布的《证券期货经营机构投资管理人员注册登记规则》要求,公司应当确保基金经理具备充分履职能力,合理调配同一基金经理管理的公募基金产品数量,确保与基金经理投资能力相匹配。

前述机构产品部人士透露:“目前,基金产品注册申请阶段也需在申请材料中写明基金经理人均管理产品数量。”

在强化监管和行业自律的同时,基金管理人应如何明确基金经理权责,减轻“一拖多”对基金经理发挥效能的拖累;基金经理又该如何在基金数量、规模增多时确保充分履职成为市场讨论焦点。

在上述产品部人士看来:“基金公司应持续自我复盘,不断完善投资体系和流程,对基金经理投资风格、能力圈上限进行定期评估。在产品线设置上,根据基金经理风格及管理规模上限进行布局,持续监测基金经理投资风格是否漂移,以确保投资平稳运行,并做好投研梯队培养,为行业输送更多优秀的基金经理。”

姚旭升建议采用“老带新”模式,“一方面,通过增聘新人和明星基金经理共同管理,不仅能加快公司内部培养人才的速度,还能降低明星基金经理的规模压力,让其集中精力做好投研工作,提高投资能力。另一方面,新人还能与原基金经理能力圈形成互补,使投资风格更加多元化,从而更容易为投资者获取稳定回报。”

华东地区某行业排名“腰部”的公募基金市场部人员也持有相同观点。她介绍:“今年以来,多家头部公募机构的基金经理卸任旗下部分权益产品,对自己的管理规模进行主动‘瘦身’。这被认为是行业一大趋势,即‘去明星化’,加强投研体系进一步建设。”

部分受访机构也对政策面有更多期待。华北地区某小型公募机构内部人士建议,政策层面可强化对基金经理管理产品数量和资金规模的监管,设定更为明确的指导原则,提倡透明度和责任感,确保投资决策的质量。

扫一扫,即可下载

扫一扫 加关注

扫一扫 加关注

喜欢文章

给文章打分

0/

版权所有证券日报网

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号

证券日报网所载文章、数据仅供参考,使用前务请仔细阅读法律申明,风险自负。

证券日报社电话:010-83251700网站电话:010-83251800网站传真:010-83251801电子邮件:xmtzx@zqrb.net