- 证券日报官网

- |

- |

- 证券日报电子报手机版

|

|

本报记者 韩 昱

“财政部在加快落实已确定政策的基础上,围绕稳增长、扩内需、化风险,将在近期陆续推出一揽子有针对性增量政策举措。”财政部部长蓝佛安在10月12日国新办举行的新闻发布会(以下简称“发布会”)上表示。

在这场发布会上,蓝佛安介绍了四方面近期将推出的增量政策,并表示其他政策工具也正在研究中。那么,后续的财政政策发力点在哪里?对经济和资本市场预计又有哪些影响?《证券日报》记者就相关问题采访了中信证券首席经济学家明明、申万宏源证券首席经济学家赵伟、中国银河证券首席经济学家章俊、民生银行首席经济学家温彬、华福证券首席经济学家燕翔。

更多政策工具正在研究中

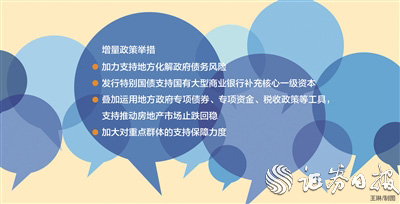

9月24日,“一行一局一会”在国新办举办的新闻发布会上推出政策“组合拳”。从目前来看,降准降息等货币政策已出台,市场投资者高度关注今年年内及后续财政政策的出台节奏和力度。在10月12日的发布会上,对于增量政策举措,蓝佛安主要介绍了四个方面,包括加力支持地方化解政府债务风险;发行特别国债支持国有大型商业银行补充核心一级资本;叠加运用地方政府专项债券、专项资金、税收政策等工具,支持推动房地产市场止跌回稳;加大对重点群体的支持保障力度。

值得一提的是,蓝佛安表示,逆周期调节绝不仅仅是以上的四点,这四点是目前已经进入决策程序的政策,还有其他政策工具也正在研究中。比如中央财政还有较大的举债空间和赤字提升空间。

“本次会议用具体切实的化风险政策和积极正面的预期管理有效回应了市场关注的问题,有效提振了资本市场信心。”明明表示,会议传递了财政政策积极的信号。

“本次会议提及的部分政策方向虽是‘意料之中’,但提及的多项具体政策内容和官方积极表态实属‘预期之外’。”章俊认为,会议提及当前中央杠杆率空间充足,明年整体赤字率及超长期特别国债发行规模有望大幅提升。可以预期,新一轮大规模增量政策正在路上。

在温彬看来,政策目标兼顾了稳增长和化风险。财政部明确以稳增长、扩内需为着力点强化政策供给,旨在和前期已出台的政策形成合力,放大政策效应,推动经济向上、结构向优,巩固市场主体信心和预期。同时,财政部继续把化风险摆在突出位置,确保财政中长期可持续性。

明明预计,未来经济和资本市场将在具体政策和乐观预期的加持下共同企稳回升。

有望带动A股市场估值提升

本次发布会介绍的已进入决策程序的增量政策有四点。其中,在加力支持地方化解隐性债务方面,为了缓解地方政府的化债压力,除每年继续在新增专项债限额中专门安排一定规模的债券用于支持化解存量政府投资项目债务外,拟一次性增加较大规模债务限额置换地方政府存量隐性债务。

“需要强调的是,这项即将实施的政策,是近年来出台的支持化债力度最大的一项措施,这无疑是一场政策及时雨,将大大减轻地方化债压力,可以腾出更多的资源发展经济,提振经营主体信心,巩固基层‘三保’。”蓝佛安表示。

在燕翔看来,本次发布会推出了一揽子增量政策,对一些重点问题提出了具体有力、针对性强的措施,范围广、力度强。其中,一次性增加较大规模债务限额置换地方政府存量隐性债务,加力支持地方化解债务风险,不仅有助于防范化解系统性金融风险,保障经济的稳定发展,还有助于推动地方将更多资源用于支持经济发展。

赵伟认为,四点增量政策中,前两点均为支持防风险财政政策加力。针对地方隐性债务问题,根据发布会指引,本次债务化解力度或超过往。

发布会还提到“发行特别国债支持国有大型商业银行补充核心一级资本”,燕翔认为,资本金是商业银行持续经营的基础,对于银行的稳健运营和长期发展至关重要,支持国有大型商业银行补充核心一级资本不仅有利于防范金融风险,还有助于更好发挥银行业服务实体经济的重要功能。

在房地产方面,发布会提到“用好专项债券来收购存量商品房用作各地的保障性住房”,章俊认为,这是继前期“517楼市新政”后,房地产供给端的又一重磅政策,有望同时解决当前专项债项目不足和收储政策难以推广的问题。

对于正在研究中的其他政策工具,温彬认为,可能性较高的有两项,一是扩大专项债使用范围,二是上调赤字规模。

在发布会上,财政部副部长王东伟表示,下一步,要研究扩大专项债券使用范围,健全管理机制,保持政府投资力度和节奏,合理降低融资成本,切实推动高质量发展。具体而言有三点:第一,扩范围;第二,强机制;第三,严管理。

蓝佛安也提到,“中央财政在举债和提升赤字方面是有较大空间的”。温彬认为,相比发行专项债和特别国债,直接增加财政赤字更为灵活有效,其适用范围更为直接、广泛,既可以用于补足民生支出不足,也可以用于重点项目建设,还可以加大转移支付的针对性,缓解地方财政压力;可以快速地筹集必需的资金,无需跟随项目,直接提高财政政策的灵活机动性,方便财政政策迅速发力;预算更透明、便于监管,可有效防止财政资金错配和挪用。

此外,对资本市场而言,章俊认为,此次一揽子政策中最重要的一块拼图——“增量财政政策”已浮出水面。财政政策逆周期调节力度加大,有利于改善宏观经济预期,提振投资者信心,或将带动A股市场估值提升,随着经济基本面改善,上市公司业绩修复将进一步带动A股市场上行。研究扩大专项债使用范围,合理支持前瞻性、战略性新兴产业基础设施建设,有助于推动新质生产力加快发展,其中长线配置价值突出。

扫一扫,即可下载

扫一扫 加关注

扫一扫 加关注

喜欢文章

给文章打分

0/

版权所有证券日报网

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号

证券日报网所载文章、数据仅供参考,使用前务请仔细阅读法律申明,风险自负。

证券日报社电话:010-83251700网站电话:010-83251800网站传真:010-83251801电子邮件:xmtzx@zqrb.net