- 证券日报官网

- |

- |

- 证券日报电子报手机版

|

|

本报记者 冷翠华

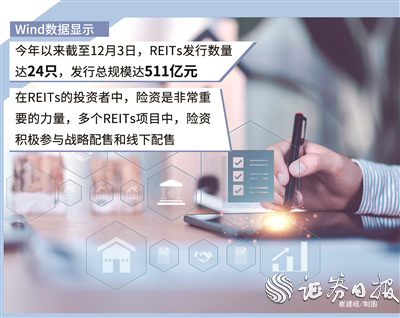

公募REITs(不动产投资信托基金)发行渐趋常态化。Wind数据显示,今年以来截至12月3日,REITs发行数量达24只,发行总规模达511亿元。在REITs的投资者中,险资是非常重要的力量,多个REITs项目中,险资积极参与战略配售和线下配售,投资占比较高。

受访险资机构表示,REITs产品与保险资金的契合度高,近年来REITs市场快速发展,相关政策持续完善,多因素共同推动险资增配REITs,未来仍将积极配置REITs。同时,险资非常关注REITs底层资产质量、市场流动性等问题,希望有更多优质资产进入这一投资领域。

战略投资多个REITs项目

从2021年开始试点推出REITs产品,至今已有约3年半时间。Wind数据显示,2021年5月份至今,新发REITs共54只,发行总规模近1500亿元。其中,2024年REITs发行数量共有24只,发行总规模达511亿元。可见,随着市场的逐步发展,REITs发行有提速之势,募资功能也体现得更加充分。

“2024年以来,在政策利好以及长端利率下行背景下,REITs二级市场出现明显修复,一级市场发行亦有所加速,市场关注度逐渐提升。”中金公司研报表示。

保险机构是REITs非常重要的机构投资者,在多个REITs项目中是战略投资者。以中国人寿集团旗下的国寿投资保险资产管理有限公司(以下简称“国寿投资”)为例,该公司不动产投资事业部副总经理韩萌向《证券日报》记者介绍,目前国寿投资系统已参与21只公募REITs的战略配售,业态涵盖商业、保租房、能源、高速公路、工业厂房、产业园等,其参与REITs的方式主要包括运用国寿系统受托资金、自有资金及发起设立公募REITs战配基金等。

从具体的项目来看,今年多个REITs的战略投资者中都有险资的身影。例如,11月21日,招商高速公路REIT上市,中国人寿、平安人寿、人保寿险以及紫金财险分别通过产品账户或自有资金成为该REIT的战略投资方,保险公司的战略配售和网下配售份额之和占总份额的14.74%。

11月21日,银华绍兴原水水利REIT上市。该产品吸引了保险公司及其旗下产品账户共84个投资人,其中,3家为战略投资者,81家参与线下配售,配售总份额为7472万份,占总份额比例的12.45%。

多因素激发投资热情

REITs产品与保险资金的契合度高,叠加近年来我国REITs市场快速发展,相关政策持续完善,多因素共同激发险资的投资热情。

前海开源基金首席经济学家杨德龙对《证券日报》记者表示,REITs的收益相对稳定,与险资的投资属性契合度较高,这是险资积极配置REITs的重要原因。

韩萌表示,当前我国REITs市场快速发展,保险资金的长期限、稳收益等特征与REITs产品之间具有很强的适配性,引导保险资金发挥耐心资本属性、参与基础设施资产盘活意义重大。

“公募REITs作为一种资产配置工具,具有低风险、稳收益的特点,适合追求长期稳定投资收益的稳健型投资者。”韩萌进一步表示,一方面,公募REITs与其他大类资产相关性低,能够分散风险、优化投资组合,满足投资者的配置需求;另一方面,公募REITs具备强制高分红和分红稳定的优势,其收益中等(在免税的政策下实际更高),波动性介于一般固收类产品和权益类产品之间,其风险收益特征使其在股债组合配置中,能够发挥良好的分散风险和提升投资组合夏普比率的作用。因此,资产组合中应给予公募REITs较高的配置比例。

与此同时,近年来,公募REITs市场在经历了发行早期的过热和市场调整期的遇冷后已回归理性,投资人日趋成熟,产品估值定价体系也不断完善,近期新发行公募REITs上市后股价表现相对稳健,平均分派率也有所提高。

仲量联行中国区投资及资本市场业务运营主管兼华北区负责人徐茜茜对《证券日报》记者表示,政策变化使险资对零售地产的投资热情逐渐高涨。其中,2023年3月份,我国正式将消费基础设施纳入REITs项目发行范围,明确优先支持百货商场、购物中心、农贸市场等城乡商业网点项目,保障基本民生的社区商业项目发行基础设施REITs;同年10月份,证监会对《公开募集基础设施证券投资基金指引(试行)》第五十条进行适应性修订,将公募REITs试点资产类型拓展至消费基础设施。政策的支持使得零售地产的流动性增强,也点燃了险资投资该类型物业的热情。

还有业内人士表示,监管部门下调风险因子有助于保险公司将更多资金投入资本市场,加大了险资投资公募REITs的筹码。2023年9月份,国家金融监督管理总局发布《关于优化保险公司偿付能力监管标准的通知》,对保险公司投资公募REITs中未穿透的风险因子从0.6调整为0.5。

未来仍有较大配置空间

针对2025年的市场展望,中金公司调研结果显示,99%受访投资者表示将考虑维持或增大REITs配置,其中七成投资者考虑加大配置力度,保险公司、公募FOF(基金中的基金)以及私募机构考虑加大配置的比例皆超过75%。同时,机构整体对于现金流稳定的资产类型更为偏好。

韩萌表示,保险公司是公募REITs重要的机构投资人,中国人寿系统内合计投资金额占据其中较大比重,但这在中国人寿总投资资产中占比又极小,因此,预计未来还有较大的配置空间。

从行业层面展望未来,韩萌表示,预计保险资金将继续积极抢滩优质公募REITs战略配售、网下投资以及二级市场择时交易,保持市场重要基石机构投资人的地位。同时,随着多层次REITs市场的建立和完善,保险机构也将参与REITs全链条配置,如探索公募REITs上游配置机会,战略布局符合公募REITs上市要求和政策鼓励方向的Pre-REITs和私募REITs。此外,险资在角色上也不仅作为投资者,还可能深度参与产品方案设计,与发行人共同打磨产品条款。

从投资定位来看,中金公司调研数据显示,56.4%的受访投资者将公募REITs产品定位为独立大类资产,亦有三成到四成投资者将其定位为含权固收资产替代以及红利权益资产。整体来看,经过约3年半市场发展和投资者教育,REITs作为特殊权益产品的定位正逐步得到市场认可。

尽管REITs的投资价值被更多投资者认同,但仍有一些投资者关注的焦点问题尚待完善,以提升投资热情,提高投资收益率。调研结果显示,市场关注的三大焦点问题包括:约86%受访投资者提及市场规模太小,流动性不足的问题;约50%受访者关注估值的问题;约30%受访者关注基本面跟踪问题。

韩萌也表示,险资参与REITs投资目前仍存在一些难点。一是市场流动性略显不足,整体换手率偏低,单只REIT产品体量较小,对于承接保险资金等大体量资金的难度较大,建议简化扩募流程、提升扩募效率,推动REITs产品通过资产收购和处置优化资产组合,提升市场的流动性。二是优质资产供给不足,原始权益人对于将体系内最优质资产装入REITs缺乏动力,建议进一步放宽资产准入限制,协调土地年限续期等政策加快落地,鼓励原始权益人拿出更多优质资产上市。三是险资投资REITs仍有掣肘,例如,目前受偿付能力约束较大,建议进一步优化相关政策,适当降低投资风险因子,提升险资的投资意愿。

扫一扫,即可下载

扫一扫 加关注

扫一扫 加关注

喜欢文章

给文章打分

0/

版权所有证券日报网

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号

证券日报网所载文章、数据仅供参考,使用前务请仔细阅读法律申明,风险自负。

证券日报社电话:010-83251700网站电话:010-83251800网站传真:010-83251801电子邮件:xmtzx@zqrb.net