- 证券日报官网

- |

- |

- 证券日报电子报手机版

|

|

本报记者 吴晓璐

近日,证监会发布修订后的《证券市场禁入规定》(以下简称《规定》),扩展市场禁入对象,新增交易类禁入,禁止交易的持续时间最长不超过5年。交易类禁入和原来的身份类禁入可以单独适用或合并适用。

市场人士认为,对操纵市场、内幕交易、老鼠仓、短线交易、编造传播虚假信息或误导性信息等交易型违法行为的处罚,未来可能增加适用交易类禁入。毕竟,单纯的身份类禁入,对于原本就不在相关职位任职的违法违规者打击效果不大,而交易类禁入对于此类人员则可以形成有效威慑。两者相互配合,可以更加有效打击违法违规行为,促进资本市场正本清源。

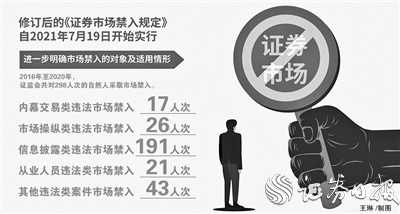

证监会披露的数据显示,2016年至2020年,证监会共对298人次的自然人采取市场禁入。从市场禁入覆盖的违法行为类型看,内幕交易类违法市场禁入17人次,市场操纵类违法市场禁入26人次,信息披露类违法市场禁入191人次,从业人员违法类市场禁入21人次,其他违法类案件市场禁入43人次。市场禁入已覆盖资本市场各主要违法行为类型,特别是对信息披露违法相关责任人员进行了“逐出市场”的有力打击,提高了财务造假者的违法成本和执法震慑作用,取得了较好的效果。

清华大学法学院教授汤欣在接受《证券日报》记者采访时表示,身份类禁入和交易类禁入在内的市场禁入制度,已有国际的成熟经验,在A股市场的现有实践中也行之有效,但身份类禁入在适用上有其限制性,对于单纯的市场参与人,即未从事证券业务或证券服务业务等专业类业务,未担任证券发行人的董监高等严重违法当事人来说意义不大;相对而言,交易类禁入对于此类人员来说可以形成有效威慑。两类禁入措施互相配合、相得益彰,可以有重点地适用于不同类别的违法行为。

“较之原有的身份类禁入,交易类禁入措施的适用面更广,是一种很严厉的处罚。”德恒上海律师事务所合伙人陈波在接受《证券日报》记者采访时表示。

“《规定》在交易类禁入方面的修订是一个亮点,明确了交易类禁入的定义、适用范围、年限等,让监管部门处理此类违法违规案件有法可依。”曲美家居董秘孙潇阳在接受《证券日报》记者采访时表示。

监管明确,交易类禁入适用于严重扰乱证券交易秩序或者交易公平的违法行为。汤欣分析,按照《规定》,适用交易类禁入的违法行为类型主要包含交易型及相关违法行为,如内幕交易、老鼠仓、操纵市场、编造传播虚假信息或误导性信息等。

陈波表示,“随着大数据技术发展,监管机构挖掘当事人关联人账户、发现异常交易的能力越来越强,借用账户行为被查处的概率会越来越大”。

另外,为了避免不同政策叠加碰头和引发执法次生风险,证监会对7类情形做出除外规定,包括被责令依法买回证券、被责令依法处理非法持有的证券、持有的证券被依法强制扣划或转让等情形,以及事先承诺行为等。

“豁免情形使得监管措施的适用能够结合具体情况,既避免了可能和现实情况的相互掣肘,又防止措施本身可能带来的次生风险。”汤欣表示。

扫一扫,即可下载

扫一扫 加关注

扫一扫 加关注

喜欢文章

给文章打分

0/

版权所有证券日报网

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号

证券日报网所载文章、数据仅供参考,使用前务请仔细阅读法律申明,风险自负。

证券日报社电话:010-83251700网站电话:010-83251800网站传真:010-83251801电子邮件:xmtzx@zqrb.net