- 证券日报官网

- |

- |

- 证券日报电子报手机版

|

|

本报记者 周尚伃

近日,监管部门对部分投资者利用融资融券交易套现,实施“绕标”、融资等行为重拳出击。同时,要求券商切实落实主体责任,充分研究“两融套现”手法,主动排查清理违规行为。

监管部门向券商下发的《规制“两融套现”风险 促进业务回归本源》在行业内引起不小波澜。对此,多位券商首席对《证券日报》记者表示:“这主要目的是为了规范行业,对券商的影响较为有限。券商对两融‘绕标’的存量将会进行逐步清理。”

监管发文规制

“两融套现”风险

随着A股市场的交投活跃,两融余额规模持续上升。截至8月30日,沪深两市两融余额为18730.72亿元,创近6年新高。这不仅直接给A股市场带来增量资金,而且将显著增厚券商业绩,但当前两融业务也存在着一定风险。

上述文件显示,监管部门在日常监管中关注到,部分投资者利用融资融券交易套现,实施“绕标”、融资等行为,刻意规避监管要求,扰乱交易机制,违背业务本源。

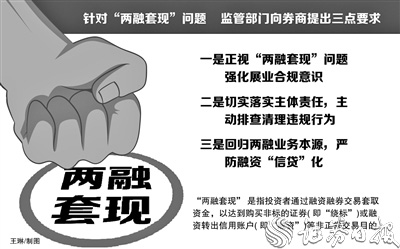

所谓的“两融套现” 是指投资者通过融资融券交易套取资金,以达到购买非标的证券(即“绕标”)或融资转出信用账户(即“融资”)等非正常交易目的。

监管部门指出,“两融套现”问题和风险存在四大类:一是规避了监管要求,存在合规隐患;二是扰乱了交易机制,信用风险加大; 三是规避了信披义务,风险传染性高;四是弱化了监测效能,违法隐患增加。

那么“两融套现”具体有哪些手法呢?对此,粤开证券研究院首席策略分析师陈梦洁在接受《证券日报》记者采访时表示:“实践中,部分上市公司控股股东将套现资金用于偿还股票质押融资债务,将质押融资负债转换为两融负债,一方面,实现融资加杠杆的目的,另一方面,规避了上市公司股票质押到特定比例的信息披露义务。”

同时,监管部门明确要求,证券公司作为融资融券业务的组织者,要切实承担主动管理职责,强化风险监测监控,引导投资者理性合规交易,切实维护市场秩序。下一步将持续关注融资融券业务合规展业情况,加大以问题和风险为导向的现场检查力度,对业务认识和风险管理不到位的公司,依法从严采取监管措施。

回归两融业务本源

严防融资“信贷”化

据记者了解,针对“两融套现”问题,监管部门向券商提出三点要求:一是正视“两融套现”问题,强化展业合规意识;二是切实落实主体责任,主动排查清理违规行为;三是回归两融业务本源,严防融资“信贷”化。

各证券公司应当强化信用账户交易行为监测,提升异常交易识别能力,充分研究“两融套现”手法并针对性实施排查。一方面,通过完善授信限额、持仓结构、动态保证金和展期评估管理等,逐步规制存量风险、防范增量风险;另一方面,对“高股价操纵风险”可疑账户,应当采取有效措施核实客户身份和交易动机,对涉嫌账户出借、违规融资的应当予以清理。

同时,对于回归两融业务本源,严防融资“信贷”化,监管部门表示,为防止场内股票质押风险向两融业务转移,防范上市公司大股东利用“两融套现”变相融资、变相减持,各证券公司应当综合考虑上市公司大股东的担保品变现难度和集中度,审慎确定授信、可冲抵保证金折算率等风控指标,采取必要的前端控制手段,限制变相质押融资行为,维护两融业务正常秩序。

对此,陈梦洁向记者解释道:“规范‘两融套现’可以对两类现象有所控制:一类是变相的股票质押,另一类是融资买标的范围外的股票。上述文件对于防止场内股票质押风险向两融业务转移有着重要意义。因为目前股票质押业务受到限制,所以有券商通过两融业务变相为大股东提供融资,两融增加的余额中不少是大股东的融资。”

“两融套现”行为并不普遍

规制对券商影响有限

从证券公司2021年上半年度融资融券业务利息收入排名来看,共有17家券商的两融业务利息收入均超10亿元,其中,中信证券、华泰证券分别以42.39亿元、41.83亿元的收入遥遥领先。

“补血”信用交易业务、扩大融资融券业务规模已成为当下各家券商的发力点。融资融券、股票质押等资本中介业务是证券公司发挥其金融机构中介角色的主要体现,不少券商对信用业务发展方向与目标进行了重新定位,在保证合规、风险可控的前提下,稳步扩张业务规模。今年以来,5家抛出定增方案的券商合计拟投入170亿元用于信用交易业务,占总募资比例为36.17%。

谈及本次监管措施将会对券商两融业务产生的影响,前海开源基金首席经济学家杨德龙对《证券日报》记者表示:“这对于部分两融业务占比较高的券商,短期或许会有一定的影响,但从长期来看影响不大。”

陈梦洁补充说:“对券商的影响较为有限,因为‘两融套现’等行为在业内确实存在,但并不是很普遍,主要是针对为扩大业务规模盲目增加余额的券商,个别券商存在把‘两融套现’作为变相的股票质押业务的情况。文件出台后,绝大部分券商会暂停新增,对两融‘绕标’的存量将会进行逐步清理。同时,清理‘两融套现’更有利于市场公平竞争,能否‘绕标’不再作为客户开户选择的影响因素。”

扫一扫,即可下载

扫一扫 加关注

扫一扫 加关注

喜欢文章

给文章打分

0/

版权所有证券日报网

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号

证券日报网所载文章、数据仅供参考,使用前务请仔细阅读法律申明,风险自负。

证券日报社电话:010-83251700网站电话:010-83251800网站传真:010-83251801电子邮件:xmtzx@zqrb.net