- 证券日报官网

- |

- |

- 证券日报电子报手机版

|

|

本报记者 刘 琪

为维护银行体系流动性合理充裕,5月16日中国人民银行(下称“央行”)开展1000亿元中期借贷便利(MLF)操作和100亿元公开市场逆回购操作。中标利率分别为2.85%、2.1%,维持前值不变。鉴于本月MLF到期量为1000亿元,故央行此次为等量平价续作。

对于央行本月等量续作MLF,东方金诚首席宏观分析师王青在接受《证券日报》记者采访时认为,主要原因在于受近期央行上缴结存利润、降准等影响,市场流动性已处于较为充裕的状态。

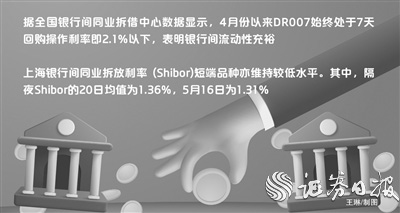

从DR007(银行间存款类金融机构以利率债为质押的7天期回购利率)来看,据全国银行间同业拆借中心数据显示,4月份以来DR007始终处于7天回购操作利率即2.1%以下,表明银行间流动性充裕。另外,上海银行间同业拆放利率(Shibor)短端品种亦维持较低水平。其中,隔夜Shibor的20日均值为1.36%,5月16日为1.31%。

对于近期市场更加关注的MLF操作利率来看,自今年1月份下调后,已连续4个月保持不变。对此,光大银行金融市场部宏观研究员周茂华对《证券日报》记者表示,本月MLF操作利率“按兵不动”或为避免市场非理性贬值预期。受美联储货币政策收紧等因素影响,近期人民币对美元出现急贬,央行维持MLF政策利率稳定,有助于避免市场潜在非理性贬值预期。

王青认为,4月下旬之后人民币汇率波动幅度明显加大,整体上出现一定程度贬值。从兼顾内外角度考虑,现阶段国内货币政策采取大幅宽松措施比较谨慎。另外,当前经济下行压力主要来自疫情影响,具有阶段性特征,逆周期调控主要以结构性政策定向发力为主。针对地产下滑对宏观经济的拖累,央行已于5月15日下调首套房房贷利率下限。这表明针对楼市的定向调控措施也在推进。这些都在一定程度上降低了5月下调政策利率的迫切性。

展望后期,周茂华表示,短期国内经济仍面临下行压力,稳健货币政策保持灵活适度,继续为实体经济复苏提供支持,但目前实体经济结构性与复苏不平衡问题较为凸出,央行将在总量保持平稳增长情况下,更多通过结构工具与改革手段,为实体经济精准纾困,加大实体经济薄弱环节与重点新兴领域支持,稳定就业,促进内需稳步恢复。综合考虑以上方面,加之此前央行出台总量加结构工具,稳定银行存款负债成本,预计接下来LPR仍有一定下调空间。

央行近期发布的2022年第一季度中国货币政策执行报告显示,今年4月份央行指导利率自律机制建立了存款利率市场化调整机制,自律机制成员银行参考以10年期国债收益率为代表的债券市场利率和以1年期LPR为代表的贷款市场利率,合理调整存款利率水平。根据最新调研数据,4月份最后一周(4月25日至5月1日),全国金融机构新发生存款加权平均利率为2.37%,较前一周下降10个基点。

“在MLF利率不动的条件下,LPR报价下调往往需要连续两次全面降准,而4月份降准仅为连续计算中的第一次。不过,着眼于推动企业贷款利率在当前较低水平的基础上进一步下降,预计5月份1年期LPR仍有下调的可能,主要原因在于近期除货币市场利率大幅走低外,监管层正在加大力度引导存款利率下行。”王青表示,银行负债端成本下降,有可能成为推动5月份1年期LPR报价下调的主要动力。

扫一扫,即可下载

扫一扫 加关注

扫一扫 加关注

喜欢文章

给文章打分

0/

版权所有证券日报网

京公网安备 11010202007567号京ICP备17054264号

京公网安备 11010202007567号京ICP备17054264号

证券日报网所载文章、数据仅供参考,使用前务请仔细阅读法律申明,风险自负。

证券日报社电话:010-83251700网站电话:010-83251800网站传真:010-83251801电子邮件:xmtzx@zqrb.net